Une analyse honnête de ce qui ne va pas structurellement avec chaque Marchand Enregistré (MoR) sur le marché aujourd'hui, et ce que cela coûte aux entreprises qui en dépendent.

Le Marchand Enregistré (MoR) est présenté comme la solution simple pour les paiements mondiaux. Vous leur confiez la fiscalité, la conformité et la gestion de la fraude. Ils gèrent les complications. Vous vous concentrez sur votre produit.

C'est le discours. La réalité est différente.

Après avoir contribué à gérer des centaines de millions de volume de transactions via ces plateformes et avoir reconstruit l'architecture de zéro, voici ce qui ne va pas réellement avec chaque Marchand Enregistré (MoR) sur le marché aujourd'hui.

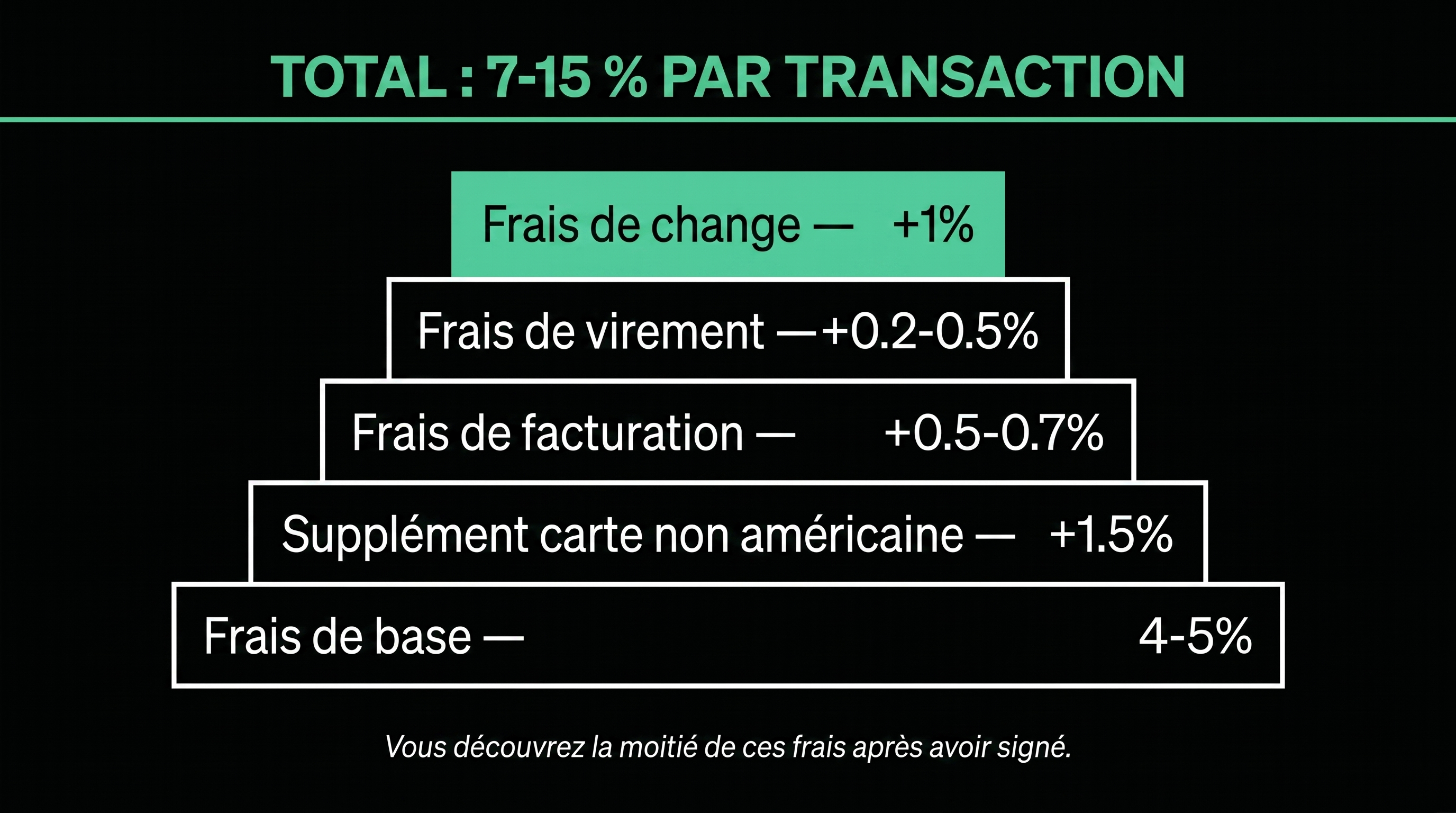

1. Les frais sont exorbitants, et la plupart sont cachés

Les tarifs affichés ne sont jamais les vrais tarifs. Une fois que vous cumulez tout, vous payez entre 7 et 15 % par transaction.

Répartition typique :

- Frais de base : 4 à 5 %

- Surcharge pour carte non américaine : +1,5 %

- Frais de facturation : +0,5 à 0,7 %

- Frais de versement : +0,2 à 0,5 %

- Frais de change : +1 %

Vous découvrez la moitié de ces frais après avoir signé. L'autre moitié n'apparaît qu'une fois que vous commencez à vous développer à l'international.

2. Chaque Marchand Enregistré (MoR) dépend d'un seul Prestataire de Services de Paiement (PSP) (ou acquéreur)

C'est la partie dont personne ne parle, et c'est le risque le plus important du modèle.

99 % des Marchands Enregistrés (MoR) fonctionnent avec un seul Prestataire de Services de Paiement (PSP) (ou acquéreur). Si ce Prestataire de Services de Paiement (PSP) (ou acquéreur) leur coupe l'accès, le Marchand Enregistré (MoR) ne peut plus traiter les paiements. Pas une capacité réduite. Une capacité nulle. Du jour au lendemain.

Cela signifie également que le Marchand Enregistré (MoR) hérite de chaque défaut de ce Prestataire de Services de Paiement (PSP) (ou acquéreur) unique :

- Taux d'acceptation médiocres

- Taux de change coûteux

- Infrastructure obsolète

- Frais superposés que vous ne pouvez pas négocier

Et voici ce qui aggrave la situation : même si le Marchand Enregistré (MoR) souhaite changer de Prestataire de Services de Paiement (PSP) (ou d'acquéreur) plus tard, il ne le peut pas.

Lorsqu'un client paie pour la première fois, sa carte est tokenisée. Le jeton est ce qui permet tous les paiements ultérieurs : abonnements, paiement en un clic, cartes enregistrées, clients récurrents. Pas de jeton, pas de prélèvement récurrent.

Il en existe deux types. Les jetons de paiement sont émis par le PSP et ne fonctionnent qu'au sein de leur système. Les jetons réseau sont émis par Visa ou Mastercard eux-mêmes, et ont été explicitement conçus pour être portables entre les processeurs afin que les marchands ne soient pas bloqués.

On pourrait croire que les jetons réseau résolvent le problème. Ce n'est pas le cas. Chaque jeton réseau possède un identifiant de demandeur de jeton (TRID) qui indique qui en est le propriétaire. Les PSP utilisent par défaut un TRID partagé, ce qui signifie qu'ils sont propriétaires des jetons, et non le marchand. Pour obtenir un TRID dédié (celui qui est réellement portable), vous devez le négocier explicitement, avant de signer, avec un PSP qui n'a aucune raison de l'accorder. La plupart des marchands ne savent même pas que les TRID existent.

Résultat : les deux types de jetons ne sont pas portables en pratique. Le PSP n'a aucune obligation ni aucune incitation à les transférer à un concurrent, et ne le fait donc pas. Ils traînent les pieds, facturent des frais ou refusent tout simplement.

Ce qui signifie que la migration oblige chaque client à ressaisir sa carte et à réautoriser le paiement. Pour une entreprise avec des revenus récurrents, c'est un arrêt de mort. Le Marchand Enregistré (MoR) est verrouillé par conception, et vous héritez de ce verrouillage.

3. Chaque Marchand Enregistré (MoR) dépend d'un seul partenaire de versement

Les versements passent par le même Prestataire de Services de Paiement (PSP) (ou acquéreur) ou par des intermédiaires comme Stripe Connect ou Payoneer. Ce qui signifie que vos versements sont soumis à une deuxième couche d'approbation qui peut refuser votre zone géographique ou votre modèle économique du jour au lendemain, et qui ajoute des frais cachés en plus de ceux que vous payez déjà.

La plupart des marchands le découvrent bien trop tard.

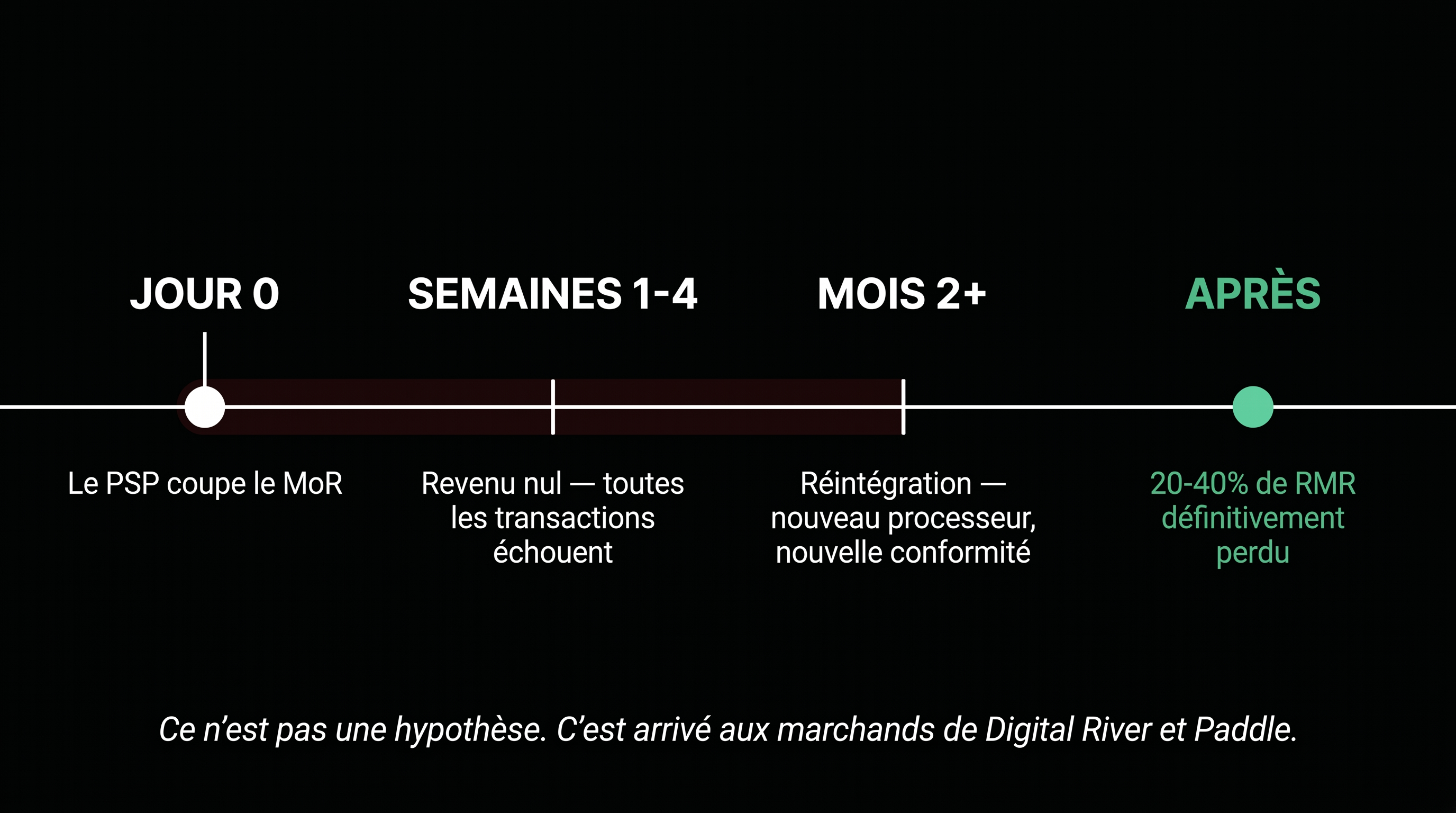

4. Si votre Marchand Enregistré (MoR) fait défaut, vous faites défaut avec lui

Lisez attentivement ce point. C'est le scénario auquel personne ne se prépare, et c'est celui qui tue les entreprises.

Lorsqu'un Marchand Enregistré (MoR) est coupé par son Prestataire de Services de Paiement, cela ne se produit pas avec un préavis de 30 jours. Cela arrive du jour au lendemain. Un matin, vos transactions commencent à échouer. Chaque prélèvement, chaque renouvellement, chaque nouvelle inscription. Zéro revenu. Et cela reste ainsi tant que le Marchand Enregistré (MoR) met à intégrer un autre processeur, à refaire l'intégration technique, à repasser la conformité et à rediriger le trafic. Dans des cas réels, cela a pris des semaines, voire des mois. Pendant toute cette période, vous ne pouvez pas collecter un seul euro auprès de vos propres clients.

Vient ensuite le deuxième coup dur. Même après le retour du traitement des paiements, vous ne pouvez pas simplement reprendre. Parce que vos jetons ne sont pas portables (voir point 2), chaque client récurrent doit ressaisir sa carte et réautoriser le paiement. Pour une entreprise avec un MRR (revenu mensuel récurrent) significatif, attendez-vous à perdre 20 à 40 % de vos revenus récurrents de manière permanente lors de cette transition. Les clients partis ne reviendront pas. Les clients qui n'avaient jamais remarqué qu'ils étaient facturés découvriront leur abonnement, regarderont le prix et annuleront.

Ainsi, le véritable dommage n'est pas seulement "quelques mauvais jours". C'est : des semaines de revenus nuls, puis une baisse permanente du MRR, puis la lente érosion des clients qui ont perdu confiance pendant la panne. Ajoutez à cela la masse salariale, les coûts des serveurs, les dépenses publicitaires et votre trésorerie disponible, et la plupart des entreprises n'y survivent pas.

Ce n'est pas une hypothèse. C'est exactement ce qui est arrivé aux marchands de Digital River et de Paddle. Lisez leurs histoires avant de signer avec qui que ce soit.

5. Le règlement prend de 7 à 21 jours

Norme de l'industrie. Parfois plus longtemps lorsque l'intermédiaire décide de retenir les fonds. Votre trésorerie est bloquée pendant que vos dépenses courantes se poursuivent normalement.

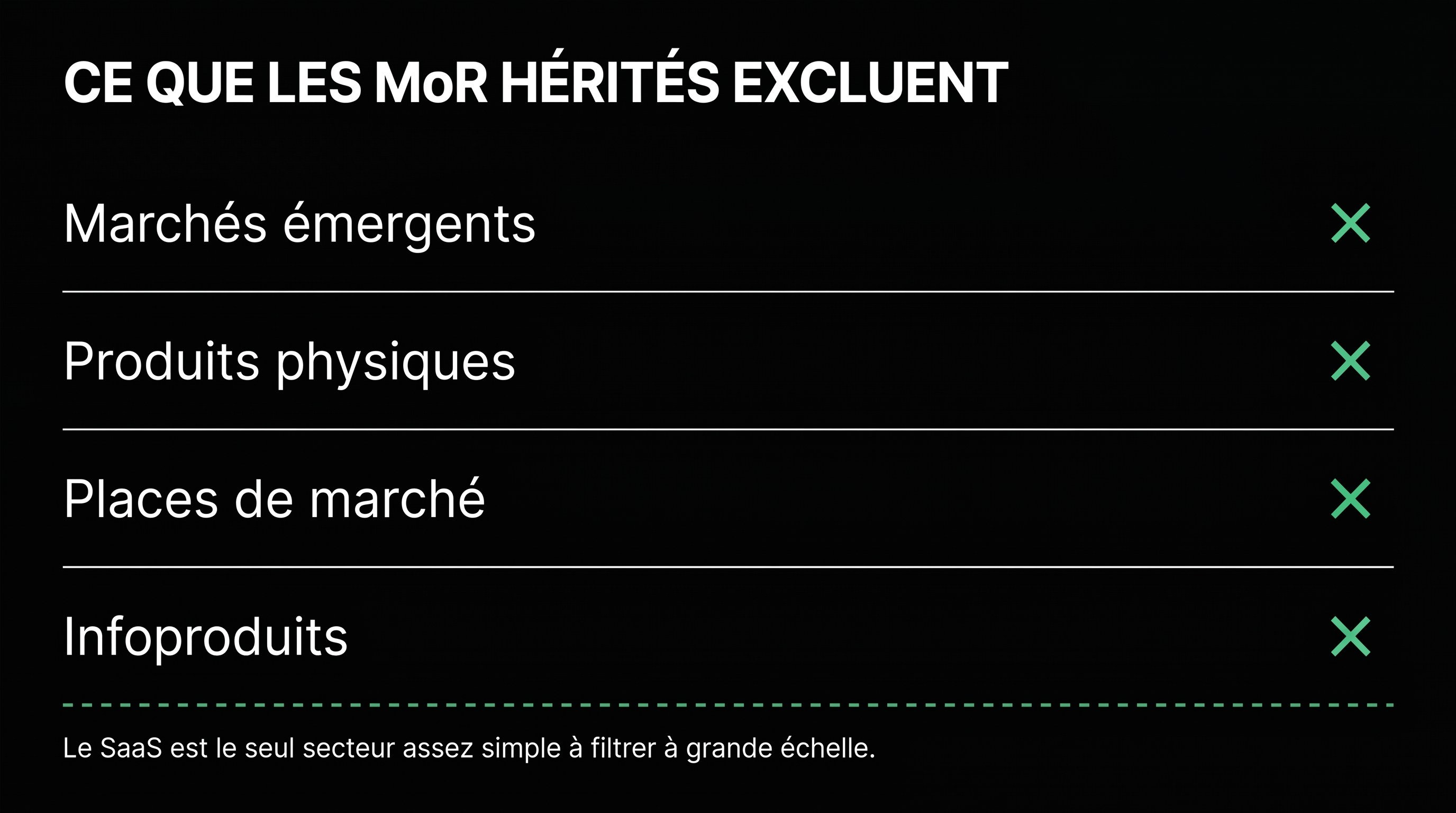

6. La plupart des pays et des modèles économiques sont exclus

Parce que les Marchands Enregistrés (MoR) sont limités à ce que leur unique Prestataire de Services de Paiement (PSP) (ou acquéreur) peut traiter et à ce que leur unique partenaire de versement peut prendre en charge :

- La plupart des marchés émergents : non

- Produits physiques : généralement non, ou examinés pendant des mois

- Places de marché : non

- Infoproduits : rejetés ou en cours d'examen

Les Marchands Enregistrés (MoR) se positionnent spécifiquement sur le SaaS parce que le SaaS est la seule verticale suffisamment facile à filtrer à grande échelle.

7. Le risque lié à la plateforme est réel

Ce n'est pas théorique. C'est déjà arrivé, à plusieurs reprises :

- Digital River est devenu insolvable et a retenu les fonds des créateurs pendant des mois

- Paddle a retenu les versements des marchands, n'a répondu qu'avec des modèles automatisés, et n'a libéré les fonds que lorsque les marchands ont commencé à partir

- Flurly a été fermé par Stripe avec une amende de 425 000 $ à cause d'un seul acteur malveillant sur la plateforme

Les Marchands Enregistrés (MoR) détiennent votre argent. S'ils le gèrent mal, l'utilisent à mauvais escient ou sont coupés, vous êtes un créancier non garanti. Bonne chance.

Les comptes sont également bloqués sans avertissement, même avec un historique de ventes impeccable. Le support utilise des modèles d'IA. Il n'y a aucun recours.

8. Vous ne pouvez rien vérifier réellement

Ce point relie tout le reste, et personne n'en parle.

Avec chaque Marchand Enregistré (MoR) existant, vous ne pouvez pas vérifier de manière indépendante :

- Où vos fonds sont détenus, à l'instant T

- S'ils ont été mélangés avec l'argent d'autres marchands

- S'ils sont utilisés comme fonds de roulement pour combler des lacunes ailleurs sur la plateforme

- Quand le règlement aura réellement lieu

Vous faites confiance au tableau de bord. Vous faites confiance au relevé mensuel. C'est tout. Les situations de Digital River et Paddle n'ont été détectables qu'après que l'argent ait cessé de circuler. À ce moment-là, il est trop tard.

9. Vous ne possédez pas vos données clients

Cartes, abonnements, méthodes de paiement : rien de tout cela n'est portable. Si vous souhaitez un jour quitter le Marchand Enregistré (MoR), vous perdez la majeure partie de votre MRR lors de la migration car vos clients doivent tout ressaisir manuellement.

Le modèle du Marchand Enregistré (MoR) est conçu pour rendre le départ coûteux.

10. L'API et le support ne sont pas conçus pour les entreprises sérieuses

- Pas de véritable intégration de serveur à serveur

- Pas de processus de paiement hautement personnalisable

- Pas de gestionnaire de compte dédié

- Un support technique qui prend des jours

Gumroad, Paddle et Lemon Squeezy ont remplacé leur support de première ligne par des chatbots. Les corrections de factures, les ajustements de facturation, les tâches administratives de base se transforment en épreuves de plusieurs semaines.

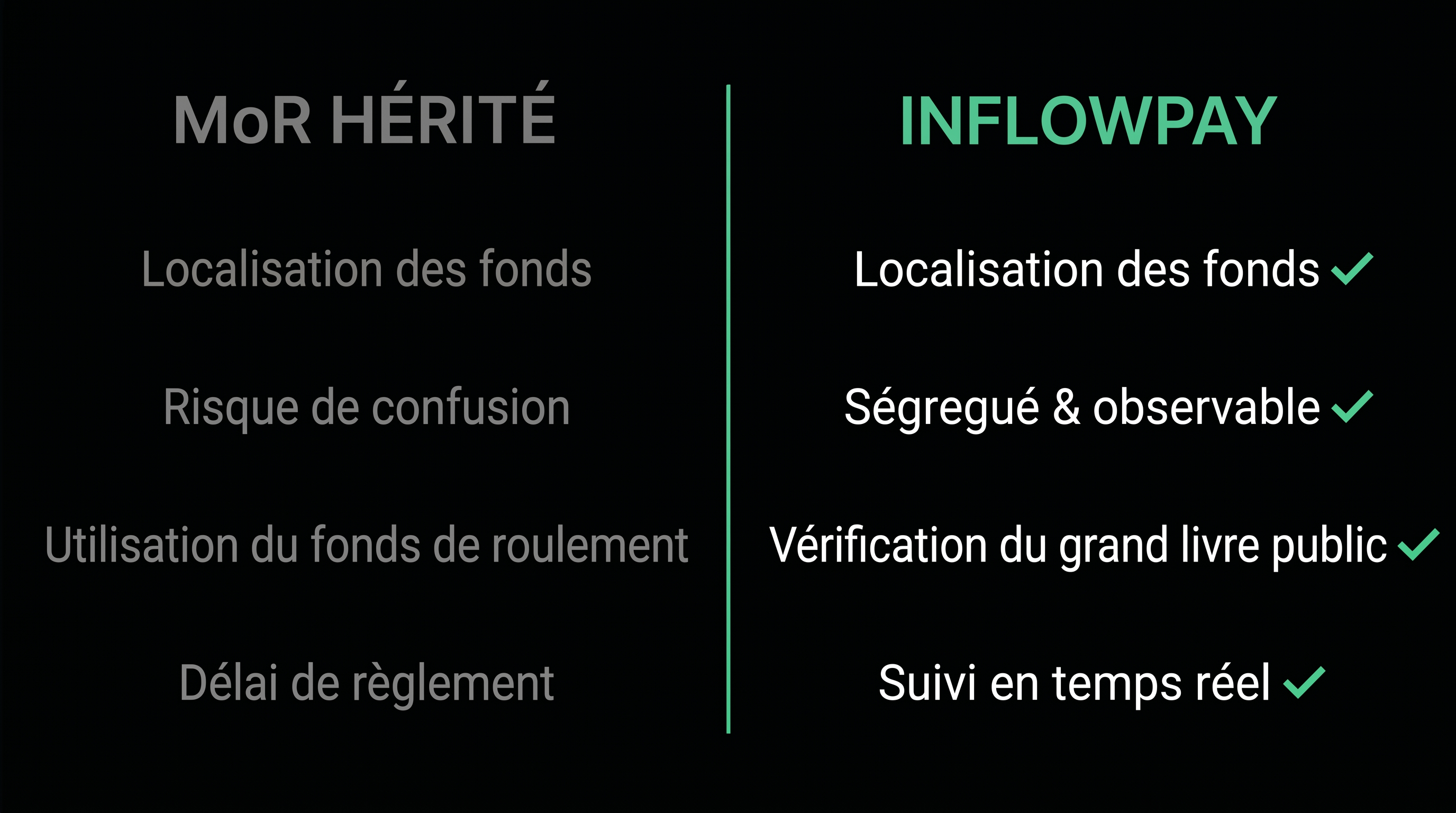

Ce que nous avons construit à la place

Inflowpay est le Marchand Enregistré (MoR) que nous aurions voulu avoir lorsque nous gérions nos propres entreprises.

4 % tout compris. Oui, tout compris.Pas de surcharge pour carte non américaine, pas de frais de facturation cachés, pas de frais de versement, pas de majoration de change. Un seul chiffre.

Routage multi-Prestataires de Services de Paiement. Nous agrégeons plusieurs Prestataires de Services de Paiement (PSP) (ou acquéreurs) et acheminons chaque transaction via celui qui offre le meilleur taux d'acceptation. Cela fait passer les marchands de 70 % à plus de 90 % d'acceptation, et cela réduit les risques de l'ensemble de l'architecture. Si l'un de nos partenaires nous coupe, votre entreprise continue de fonctionner avec les autres.

Pssst, vous ne savez pas ce qu'est le taux d'acceptation ? Jetez un œil à ceci, c'est la métrique la plus importante lorsque vous faites des affaires en ligne.

PS: quand Uber ou Amazon recherchent un partenaire de paiement, ils parlent toujours du taux d'acceptation avant de parler des frais.

Encaissements locaux. Nous n'utilisons les Prestataires de Services de Paiement (PSP) (ou acquéreurs) que pour les encaissements, et nous acheminons localement chaque fois que possible. Frais réduits, conversion plus élevée.

Versements gérés de bout en bout. Les versements sont gérés à 100 % par nos soins via notre infrastructure Inflow Connect. Canaux locaux, frais réduits, et nous contrôlons les délais de règlement finaux.

Règlement en 4 jours, avec versement instantané disponible. Pas 7. Pas 21.

Tous les pays, sauf ceux figurant sur la liste noire de l'OFAC. Nous prenons en charge des zones géographiques que d'autres Marchands Enregistrés (MoR) refusent.

Tous les modèles économiques. Places de marché, produits physiques, SaaS, biens numériques. Nous ne vous enfermons pas dans la case "SaaS uniquement".

Les données clients restent avec vous. Cartes, abonnements, méthodes de paiement. Portables. Si vous souhaitez un jour partir, vous partez avec votre MRR intact.

Architecture de niveau entreprise. Conformité PCI Niveau 1, véritable intégration de serveur à serveur, processus de paiement entièrement personnalisable, gestionnaire de compte dédié, et un engagement de support technique garanti par un SLA.

Entièrement transparent, audité et vérifiable 24h/24 et 7j/7. C'est la partie qu'aucun autre Marchand Enregistré (MoR) n'offre. La couche de règlement d'Inflowpay est entièrement transparente et auditable en continu. Vous n'avez pas à nous croire sur parole. Vous pouvez vérifier, en temps réel :

- Où vos fonds sont détenus, à tout moment

- Le calendrier de règlement et le canal utilisé

Cela élimine le risque le plus important du modèle de Marchand Enregistré (MoR) traditionnel :

se réveiller un matin sans accès à votre argent.

Sur toutes les autres plateformes, vous faites confiance à un tableau de bord et à un relevé mensuel, en espérant que le fonds de roulement est bien là. Sur Inflowpay, le fonds de roulement est observable en temps réel sur un registre public que tout le monde peut vérifier. Vous pouvez prouver, en permanence, que nous ne jouons pas avec votre argent. Ne faites pas confiance, vérifiez.

Les scénarios Digital River et Paddle deviennent impossibles à dissimuler sur notre infrastructure. Si quelque chose ne va pas avec le fonds de roulement, c'est immédiatement visible, par n'importe qui.

Le modèle du Merchant of Record fonctionnait lorsque les marchands n'avaient pas d'autre option. Ils en ont maintenant.