%20(1).png)

La plupart des fondateurs acceptent des paiements sans jamais réaliser qu'ils ont fait un choix structurel.

Lorsque vous vous inscrivez auprès de Stripe, Adyen, Checkout.com, de votre PSP local ou de l'offre de paiement de votre banque professionnelle, vous optez pour un modèle. Ce modèle est invisible car c'est celui par défaut. Chaque fondateur occidental y adhère. Chaque article de blog sur « comment accepter les paiements en ligne » le suppose. Personne n'en parle donc.

Il existe un autre modèle. Il existe depuis des décennies, il est utilisé par Apple, Microsoft, Steam et la majeure partie de l'économie mondiale des biens numériques, et il change tout ce qui concerne vos responsabilités par rapport à celles d'un tiers.

Cet article vise à comprendre la différence. Sans prendre parti. Juste pour que vous soyez conscient de ce à quoi vous avez réellement souscrit, car une fois que vous le savez, vos priorités opérationnelles changent.

Le modèle PSP / Acquéreur

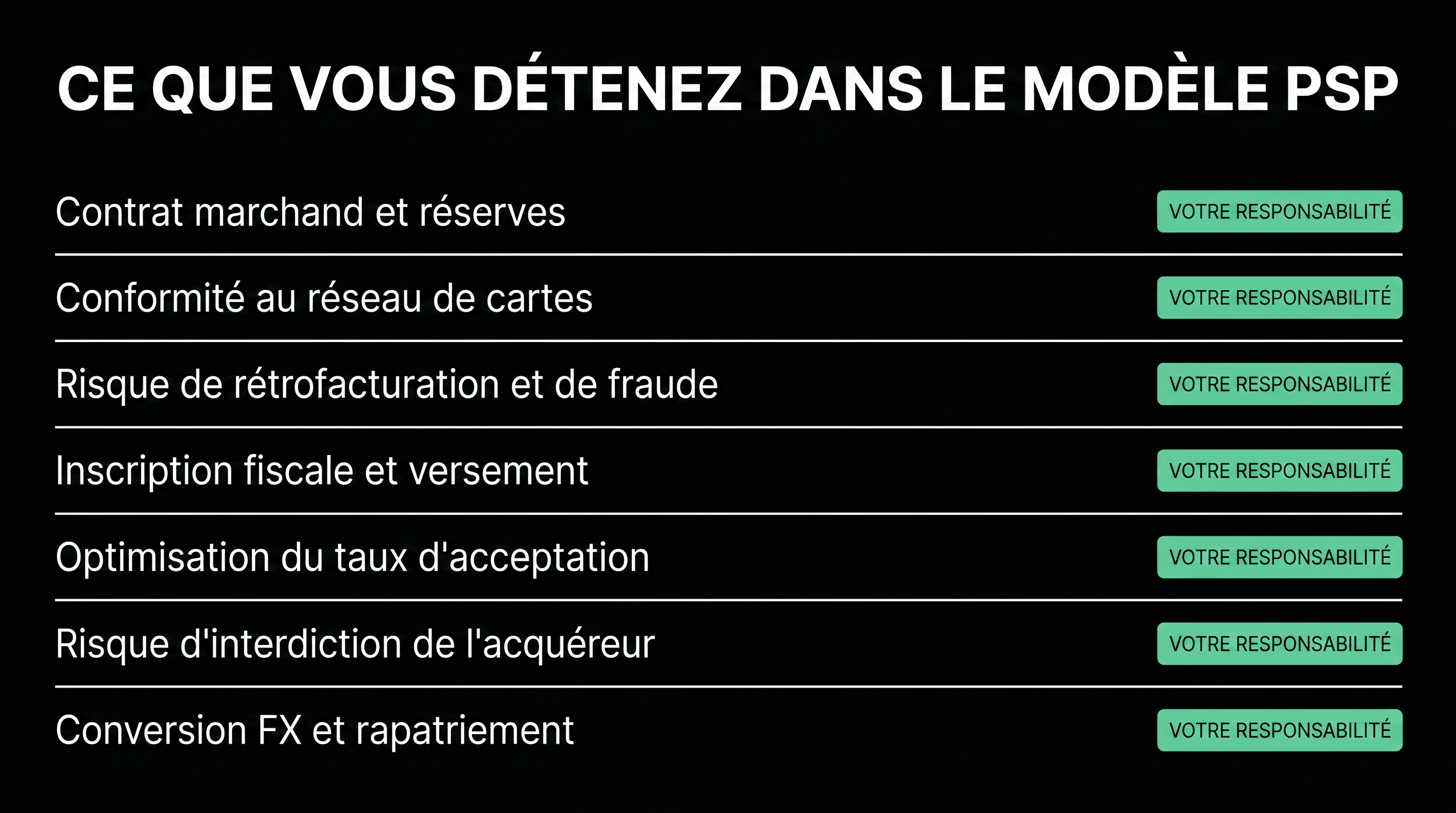

Dans le modèle du Prestataire de Services de Paiement (PSP) ou de l'acquéreur, vous êtes le commerçant. Légalement, contractuellement, aux yeux des réseaux de cartes, des autorités fiscales, de la banque du client. Le PSP ou l'acquéreur est votre prestataire de services. Il vous fournit l'infrastructure technique pour accepter les cartes, mais la relation commerciale vous appartient.

Concrètement, cela signifie :

- Vous signez le contrat commerçant avec l'acquéreur. Vous acceptez ses conditions, ses réserves, son suivi, ses clauses de résiliation.

- Vous détenez les accords avec les réseaux de cartes. Lorsque Visa ou Mastercard inflige une amende à un commerçant pour des rejets de débit excessifs, cette amende vous incombe.

- Vous supportez le risque de rejet de débit. Chaque litige affecte votre compte. Chaque remboursement est prélevé sur votre fonds de roulement. Chaque perte due à la fraude vous incombe de l'absorber ou de la contester.

- Vous collectez et reversez les taxes locales. La TVA dans l'UE, la taxe de vente dans 50 États américains, la TPS dans des dizaines de juridictions. Vous vous enregistrez, vous déclarez, vous reversez. Chaque marché sur lequel vous vendez ajoute une ligne de conformité.

- Vous gérez le taux d'acceptation. Lorsque la banque émettrice refuse une transaction, la perte vous incombe. La logique de nouvelle tentative, l'intelligence BIN, la stratégie 3DS, les jetons réseau, tout cela vous appartient de le construire ou de l'acheter.

- Vous supportez le risque de bannissement. Si votre taux de rejet de débit monte en flèche, votre acquéreur vous coupe l'accès. Du jour au lendemain. Sans préavis. Vous vous démenez pour trouver un nouveau processeur pendant que vos revenus tombent à zéro.

- Vous gérez les opérations de change. Lorsque vous vendez en EUR et que votre compte bancaire est en USD, la conversion vous incombe, avec la marge que votre banque ou PSP applique.

Le compromis est le contrôle. Vous possédez tout. Vous pouvez négocier, optimiser, acheminer vers plusieurs prestataires, changer de fournisseurs, créer des flux personnalisés. Le PSP vous fournit l'infrastructure. Tout le reste vous appartient de le façonner.

Le coût est la charge opérationnelle. À mesure que vous vous développez à l'international, la liste ci-dessus cesse d'être un sujet annexe et devient un département. Au moment où vous atteignez 10 millions de dollars de revenus annuels récurrents (ARR) avec un volume transfrontalier significatif, vous avez embauché ou sous-traité : l'ingénierie des paiements, les opérations de lutte contre la fraude, la conformité fiscale, la réconciliation financière, parfois une équipe de gestion des rejets de débit. Un coût annuel minimum à six chiffres, souvent sept.

Le modèle du Marchand Enregistré (MoR)

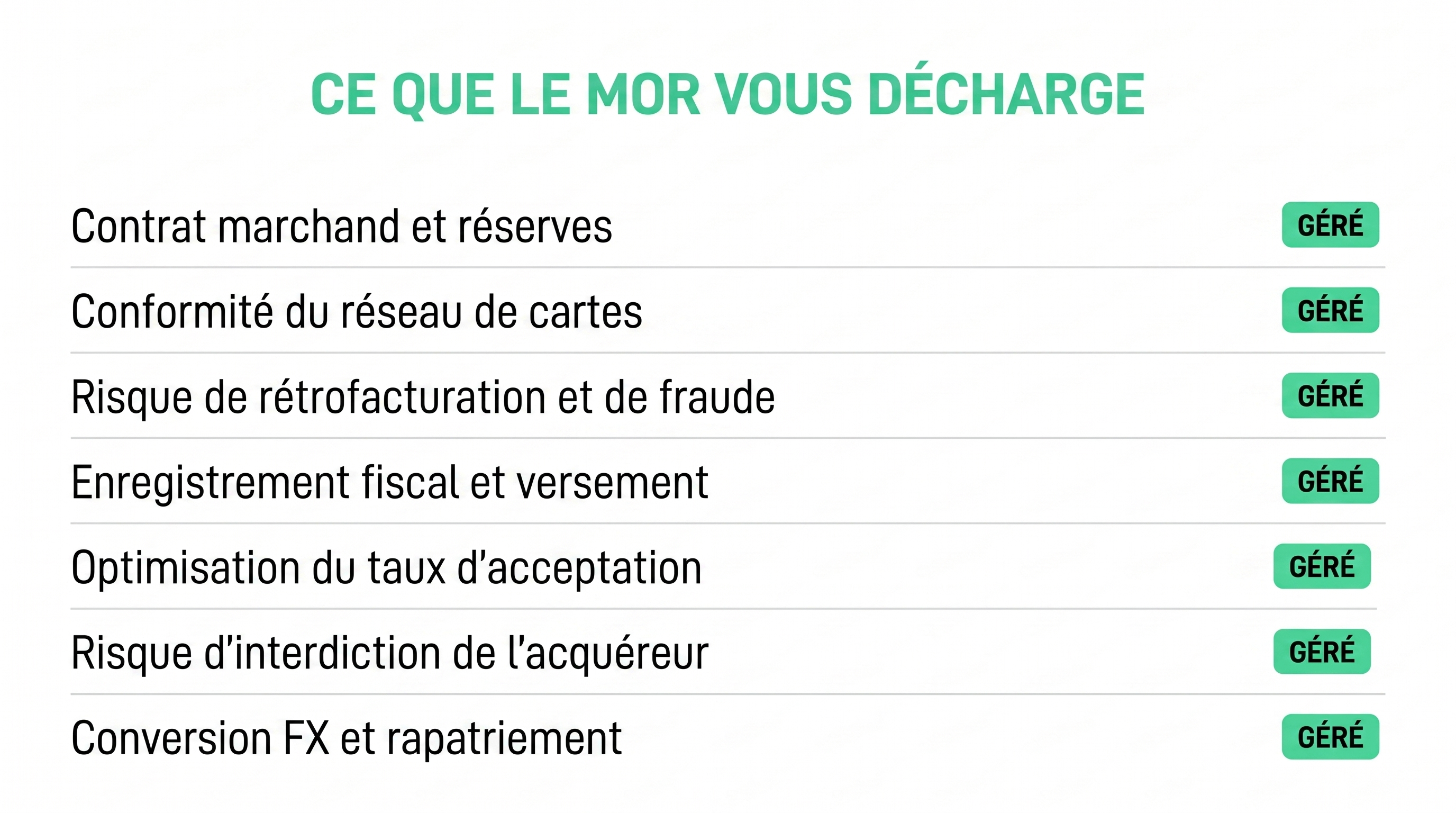

Dans le modèle du Marchand Enregistré (MoR), une entité tierce devient le marchand enregistré légal vis-à-vis des réseaux de cartes. Vous devenez un fournisseur pour cette entité. Le MoR vend votre produit à vos clients, collecte l'argent et vous reverse les fonds.

Concrètement, ce que cela change à la liste ci-dessus :

- Le MoR signe le contrat commerçant avec l'acquéreur. Les conditions, les réserves, le suivi, les clauses de résiliation, tout cela leur incombe.

- Le MoR détient les accords avec les réseaux de cartes. Visa et Mastercard considèrent le MoR comme le commerçant. Les amendes des réseaux leur incombent.

- Le MoR supporte le risque de rejet de débit. Chaque litige affecte leur compte. Certains MoR refacturent contractuellement les pertes aux commerçants, d'autres les absorbent. Le risque vis-à-vis de l'acquéreur leur incombe.

- Le MoR collecte et reverse les taxes locales. La TVA, la taxe de vente, la TPS, sur chaque marché où ils opèrent. Vous ne vous enregistrez nulle part, vous ne déclarez nulle part, vous ne reversez nulle part. Vous recevez un seul versement, net de taxes.

- Le MoR gère le taux d'acceptation. Leur pile technologique, leurs règles de fraude, leur logique de nouvelle tentative, leurs jetons réseau. Vous héritez de la qualité qu'ils offrent.

- Le MoR supporte le risque de bannissement. Si leur taux de rejet de débit monte en flèche sur leur plateforme, l'acquéreur les coupe l'accès. Vous espérez qu'ils ont des solutions de secours (la plupart n'en ont pas, plus d'informations à ce sujet dans un autre article).

- Le MoR gère les opérations de change. Ils collectent dans 30 devises, vous versent les fonds dans une seule. Leur marge, leur calendrier.

Le compromis est l'inverse : vous échangez le contrôle contre la simplicité opérationnelle. Vous ne possédez pas la relation commerciale. Vous ne pouvez pas négocier directement avec l'acquéreur car il n'y a pas de relation directe. Vous héritez de la pile technologique du MoR, avec ses forces et ses limites. Vous êtes lié à leurs décisions fiscales, leur calendrier de paiement, leur politique de fraude, leur empreinte géographique, leurs approbations de modèle commercial.

L'avantage est que tout ce qui figure sur la liste ci-dessus n'est plus votre problème. Vous livrez le produit, vous intégrez une API, vous recevez des paiements nets. Pas d'équipe de paiement, pas d'enregistrements fiscaux, pas de cellule de crise pour les rejets de débit, pas de négociations avec l'acquéreur.

Ce que cela signifie du point de vue du client

C'est la partie que les fondateurs comprennent presque toujours mal avant de comprendre le modèle.

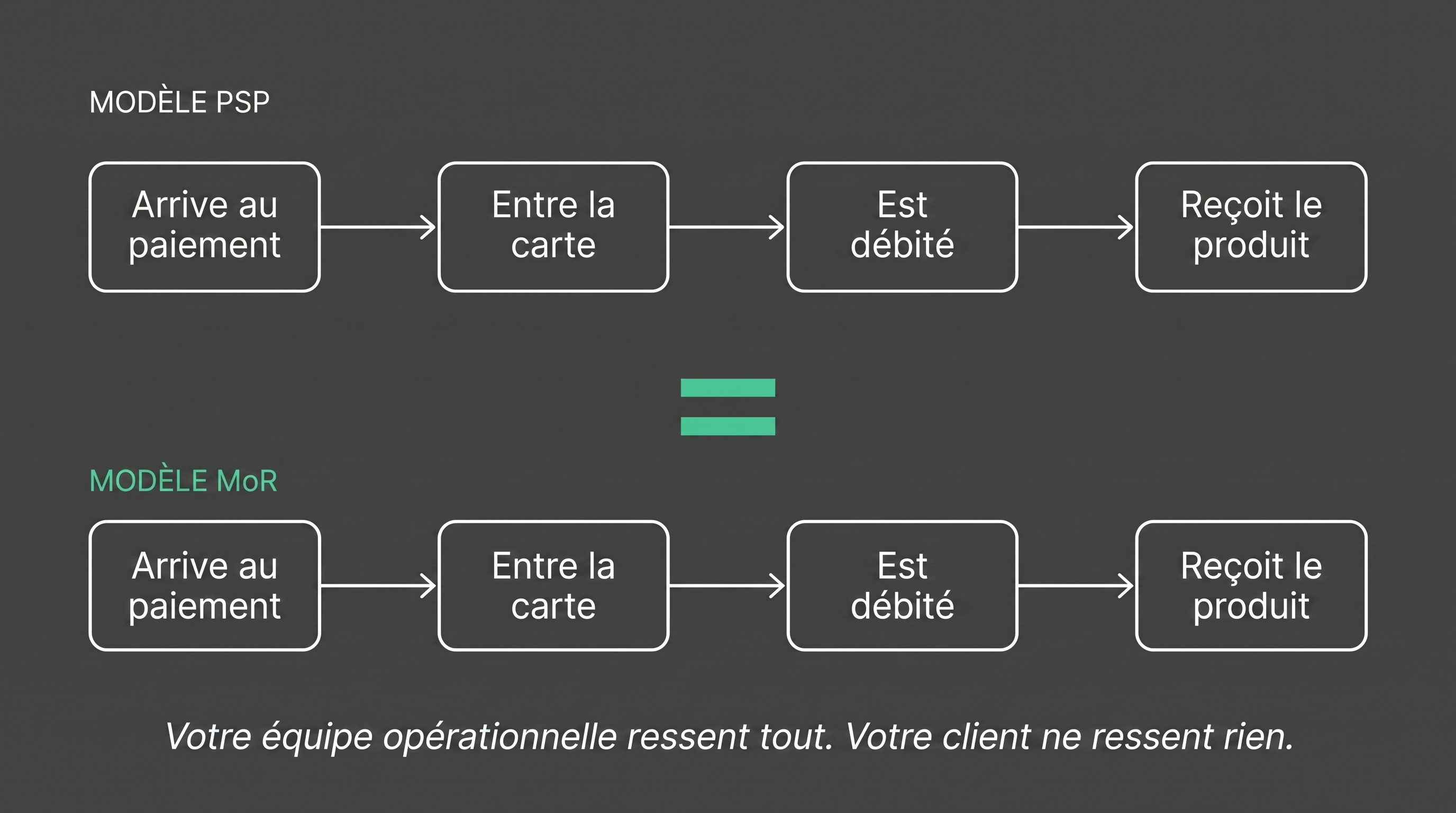

Du point de vue de l'acheteur, il n'y a absolument aucune différence. Ils arrivent sur votre page de paiement. Ils saisissent leur carte. Ils sont débités. Ils reçoivent le produit.

Le relevé de carte peut afficher le nom du MoR comme libellé au lieu du vôtre, mais la plupart des MoR vous permettent de personnaliser cela. Le reçu provient du domaine du MoR ou du vôtre, selon la configuration. Les flux de support client peuvent être configurés de l'une ou l'autre manière.

L'expérience client est identique. Le modèle ne change les choses que de votre côté, pas du leur. C'est une décision architecturale de back-end, pas de front-end. La différence est purement technique et juridique. Votre équipe opérationnelle ressent tout. Votre client ne ressent rien.

La plupart des fondateurs partent du principe que « le MoR nuira à ma marque » parce que le terme Marchand Enregistré semble intrusif. Ce n'est pas le cas. L'App Store d'Apple est un MoR. Lorsque vous achetez une application, vous ne l'achetez pas au développeur, vous l'achetez à Apple. Apple est le commerçant. Le développeur est le fournisseur d'Apple. Cette structure n'a aucun impact sur l'expérience utilisateur et a alimenté la plus grande économie de biens numériques de l'histoire.

Pourquoi cela est important lorsque vous vous développez à l'international

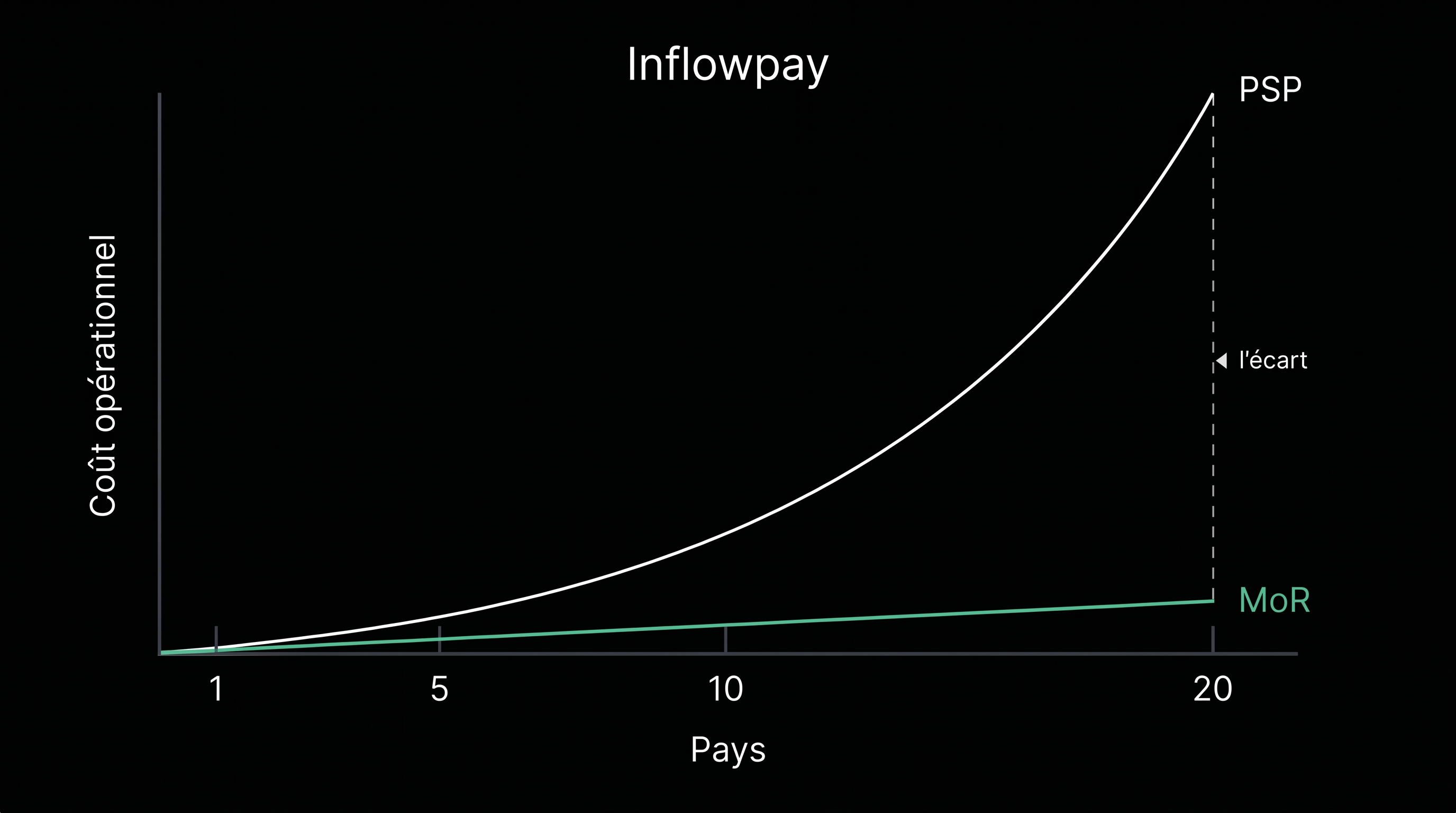

Les deux modèles semblent similaires à 1 million de dollars de revenus annuels récurrents (ARR) au niveau national. Ils divergent fortement dès que vous vous développez à l'international.

Dans le modèle PSP, chaque nouvelle zone géographique ajoute une charge de conformité, une obligation fiscale, un problème de taux d'acceptation à résoudre, une ligne de frais de change, souvent une entité locale à créer si vous voulez des taux compétitifs. Au moment où vous vendez dans 20 pays, la pile opérationnelle pour soutenir cela est importante, coûteuse et à temps plein.

Dans le modèle MoR, chaque nouvelle zone géographique est une case à cocher dans un fichier de configuration. Le MoR a déjà effectué les enregistrements, dispose des infrastructures locales, des moteurs fiscaux et du soutien de l'acquéreur pour ce secteur vertical. Vous passez de « nous acceptons les paiements dans 3 pays » à « nous acceptons les paiements dans 80 » en un après-midi.

C'est la raison structurelle de l'existence des MoR. Cette catégorie a été conçue pour les entreprises trop petites pour construire elles-mêmes une opération de paiement mondiale, mais qui veulent quand même vendre à l'échelle mondiale. Ce qui, de plus en plus, est le cas de la plupart des entreprises numériques aujourd'hui.

Ce que cela ne signifie pas

Quelques points avec lesquels le modèle MoR est souvent confondu :

- Cela ne signifie pas que vos prix sont plus élevés. Vous fixez vos prix. Les frais du MoR sont prélevés sur votre marge, et non sur le portefeuille du client (dans la plupart des configurations).

- Cela ne signifie pas que vous perdez votre marque. Le processus de paiement, les reçus, les libellés, les flux de support, tous personnalisables chez tout MoR sérieux.

- Cela ne signifie pas que vous perdez des données. Ou plutôt, cela ne devrait pas. Certains MoR verrouillent les données client, d'autres non. C'est une question contractuelle, pas une question de modèle.

- Cela ne signifie pas que vous ne pouvez pas changer. Ou encore, cela ne devrait pas, selon la façon dont le MoR gère les jetons. C'est aussi une question contractuelle et architecturale.

Le modèle lui-même est neutre. Les implémentations ne le sont pas. La plupart des critiques adressées aux « MoR » sont en fait des critiques visant des implémentations spécifiques de MoR qui ont fait de mauvais choix en matière de portabilité des données, de frais, de transparence ou de couverture verticale. Le modèle et l'implémentation sont deux conversations différentes.

Alors, lequel vous convient le mieux ?

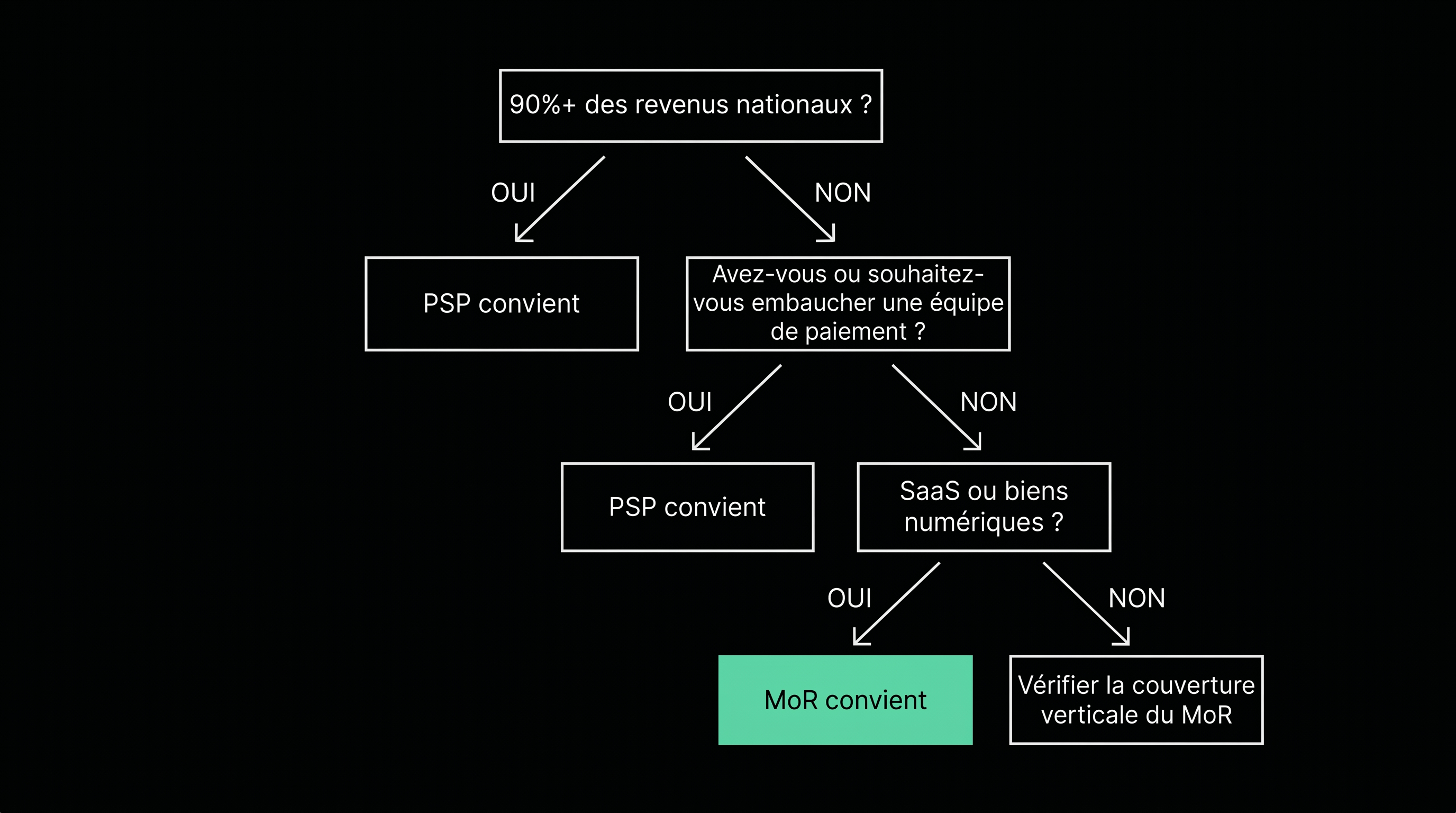

Honnêtement, cela dépend de trois choses.

Premièrement, votre empreinte géographique. Si 90 % de vos revenus sont nationaux et sont susceptibles de le rester, le modèle PSP est acceptable. Vous ne gagnerez pas suffisamment en externalisant la fiscalité et la conformité pour justifier les compromis. Si vous commencez à vendre dans plus de 2 pays, le calcul du MoR commence à être très différent. À partir de 5 pays, ce n'est plus une décision.

Deuxièmement, votre équipe. Si vous avez, ou êtes prêt à embaucher, des ingénieurs en paiement, des conseillers fiscaux, des responsables de la conformité, des analystes de fraude, le modèle PSP vous offre le plus grand potentiel. Vous tirerez le maximum de votre pile technologique. Si vous n'avez pas cette équipe et ne voulez pas la constituer, le modèle MoR vous permet de lancer votre produit.

Troisièmement, votre secteur d'activité. Le SaaS et les biens numériques sont bien servis par les deux modèles. Les marketplaces, les secteurs réglementés, les biens physiques avec exécution locale, la finance intégrée, nécessitent souvent le contrôle qu'offre le modèle PSP. Vérifiez ce que les MoR du marché acceptent réellement avant de supposer que la porte est ouverte.

Le piège est de choisir par défaut plutôt que par conception. La plupart des fondateurs optent par défaut pour le PSP parce que c'est ce que Stripe leur a vendu dès le premier jour, et ils découvrent le coût opérationnel trois ans plus tard lorsque les revenus internationaux représentent 40 % du chiffre d'affaires. Certains fondateurs optent par défaut pour le MoR parce que l'argumentaire semble plus facile, et ils découvrent le verrouillage deux ans plus tard lorsqu'ils veulent changer et ne peuvent pas.

L'un ou l'autre modèle peut être le bon. Choisissez celui qui correspond à ce à quoi vous voulez réellement consacrer votre énergie opérationnelle.

Une remarque, puisque cet article est publié sur notre propre plateforme. Nous avons nous-mêmes choisi le côté MoR de ce débat, et nous avons construit Inflowpay pour fonctionner sur ce modèle. La raison n'est pas que le modèle MoR est universellement meilleur. C'est que les implémentations disponibles sur le marché aujourd'hui ne tiennent pas réellement les promesses du modèle sur le papier.

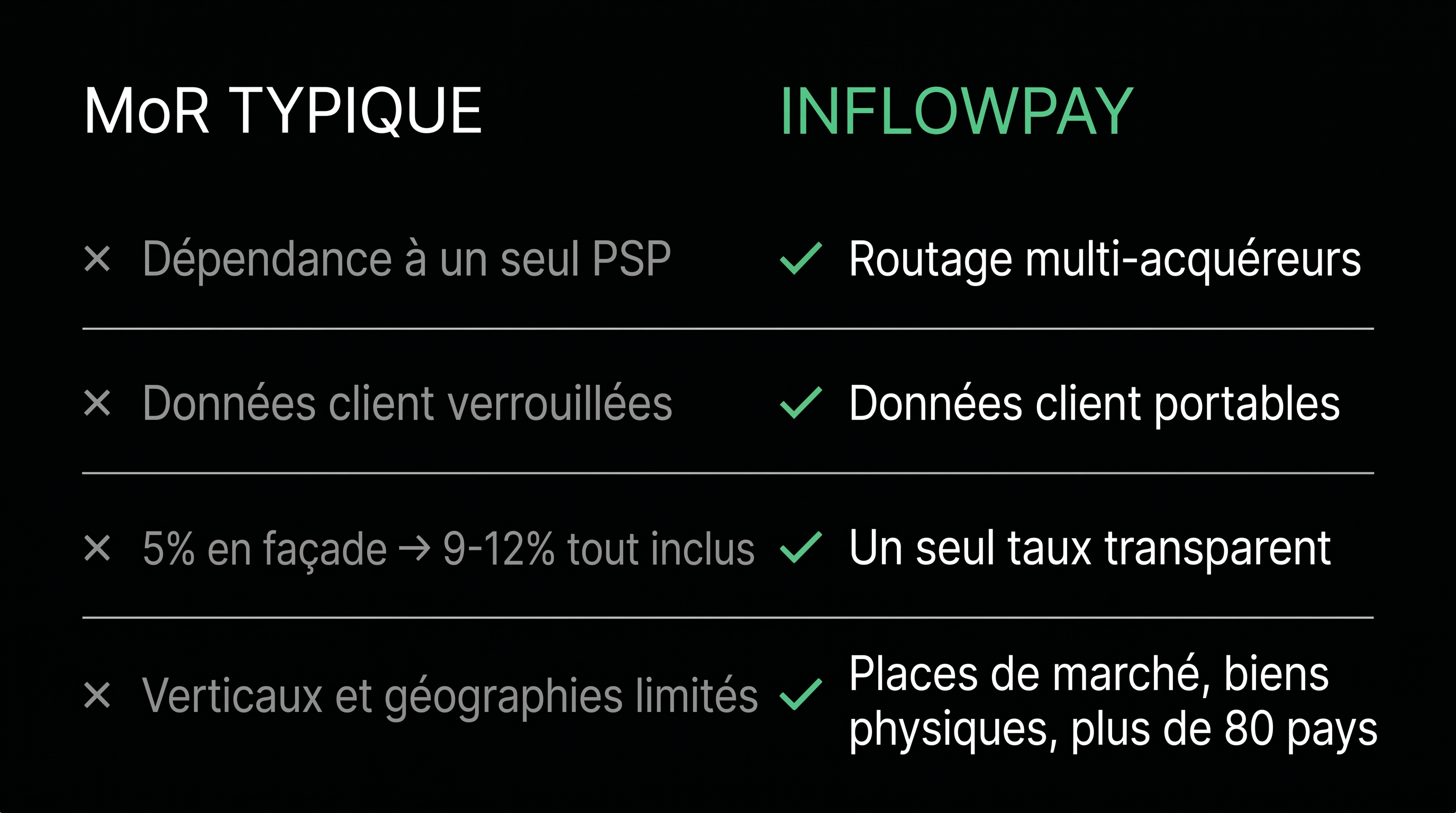

La plupart des MoR existants fonctionnent avec un seul PSP sous-jacent, ce qui signifie qu'ils héritent du taux d'acceptation d'un seul acquéreur, des frais d'un seul acquéreur et de la capacité d'un seul acquéreur à les couper du jour au lendemain. La plupart verrouillent les données client et les jetons, ce qui signifie que partir vous coûte la majeure partie de votre MRR. La plupart ont une tarification opaque, ce qui signifie que le taux annoncé de 5 % devient 9-12 % tout compris une fois que vous avez signé. La plupart excluent les marketplaces, les biens physiques et les marchés émergents, ce qui signifie que l'argument de la « portée mondiale » est assorti d'une longue liste d'astérisques.

Nous avons construit autour de ces lacunes. Routage multi-acquéreurs au lieu d'une dépendance à un seul PSP. Données client portables. Un tarif transparent. Marketplaces, biens physiques et la plupart des zones géographiques intégrés. Une couche de règlement continuellement auditable, afin que vous puissiez vérifier où se trouve votre argent à tout moment au lieu de faire confiance à un tableau de bord.

Si le modèle MoR convient à votre entreprise après avoir lu les compromis ci-dessus, c'est la version qui, selon nous, a du sens. Si le modèle PSP convient mieux, c'est aussi une réponse tout à fait raisonnable, et vous n'avez pas besoin de nous pour vous