Vous y avez travaillé pendant des mois. Un lancement de produit réussi, une campagne devenue virale, une promotion dont le taux de conversion a dépassé toutes vos prévisions. Les commandes ont afflué. Le tableau de bord est passé au vert. Pour la première fois depuis le début de votre activité, les chiffres correspondaient à ce que vous aviez imaginé au départ.

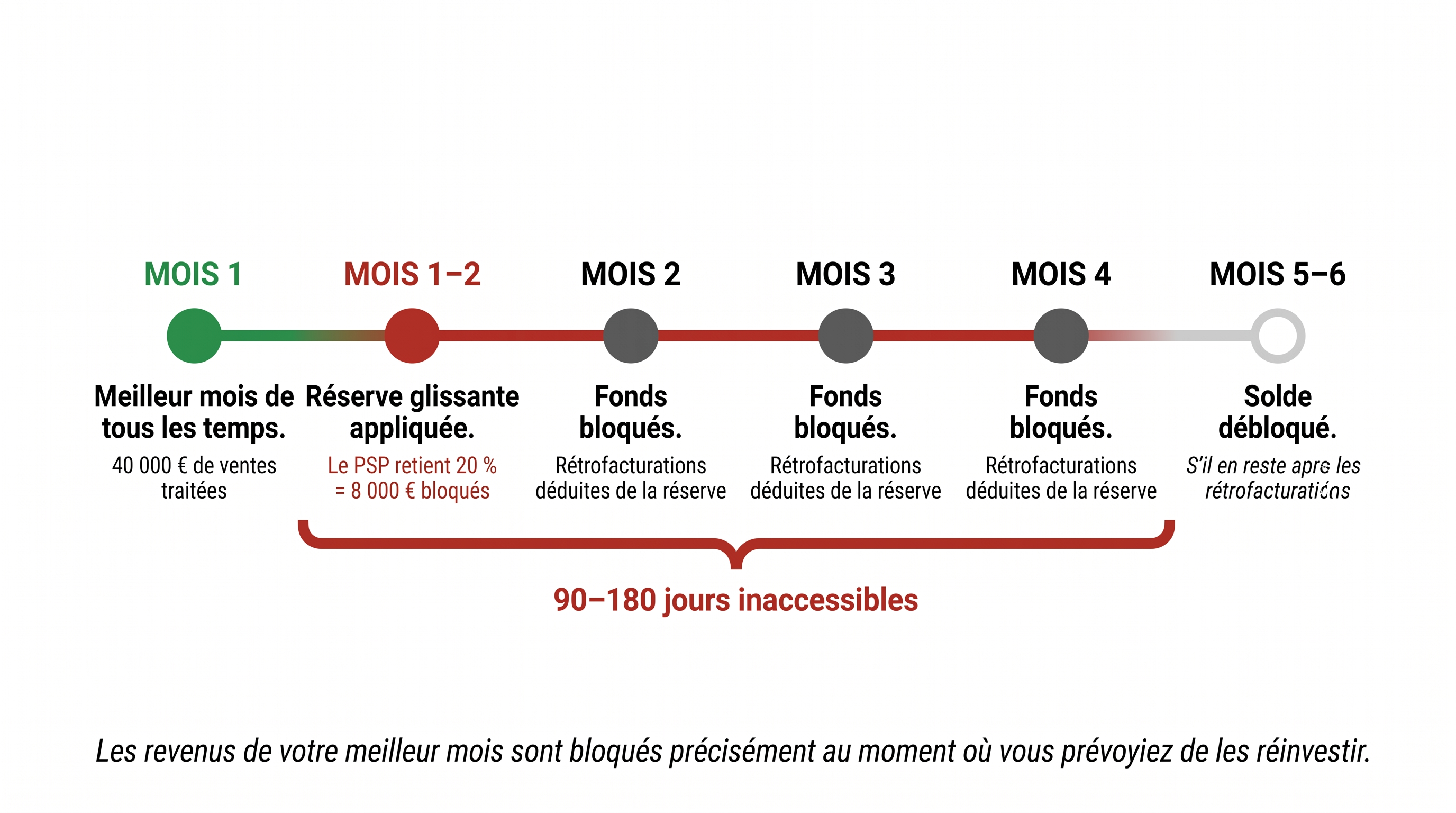

Puis, quelques semaines plus tard, un e-mail est arrivé. Votre compte de traitement des paiements a été suspendu. Ou une notification est apparue sur votre tableau de bord : une réserve glissante a été appliquée à votre compte. Vingt pour cent de vos futurs règlements seront retenus pendant quatre-vingt-dix jours.

Vous n'avez rien fait de mal. Vous avez réalisé votre meilleur mois. Et c'est précisément là le problème.

Ce qu'est réellement une réserve glissante

La plupart des commerçants qui s'inscrivent auprès de Stripe, Adyen ou de tout autre PSP (prestataire de services de paiement) courant ignorent les conditions générales sans les lire. Cachée dans ces conditions, dans la section sur la gestion des risques, se trouve une clause qui accorde au PSP le droit de retenir un pourcentage de vos fonds de règlement en tant que garantie financière contre de futurs rejets de débit. C'est ce qu'on appelle une réserve glissante.

Cela fonctionne comme suit : votre PSP prélève une partie de chaque règlement, généralement de 5 à 20 %, et la conserve sur un compte séparé pendant une période définie, souvent de 90 à 180 jours. L'argent vous appartient en théorie. En pratique, il est inaccessible. Si des rejets de débit surviennent pendant cette période, ils sont payés à partir de la réserve. Ce qui reste après cette période est libéré.

La réserve glissante n'est pas une pénalité. C'est un mécanisme que votre PSP utilise pour se protéger de la responsabilité qu'il a acceptée en acceptant de traiter les paiements en votre nom. Vous n'avez peut-être jamais su qu'elle existait avant le jour où elle a été activée.

Pourquoi la croissance est le déclencheur

Voici la partie que la plupart des commerçants ne comprennent jamais avant que cela ne leur arrive.

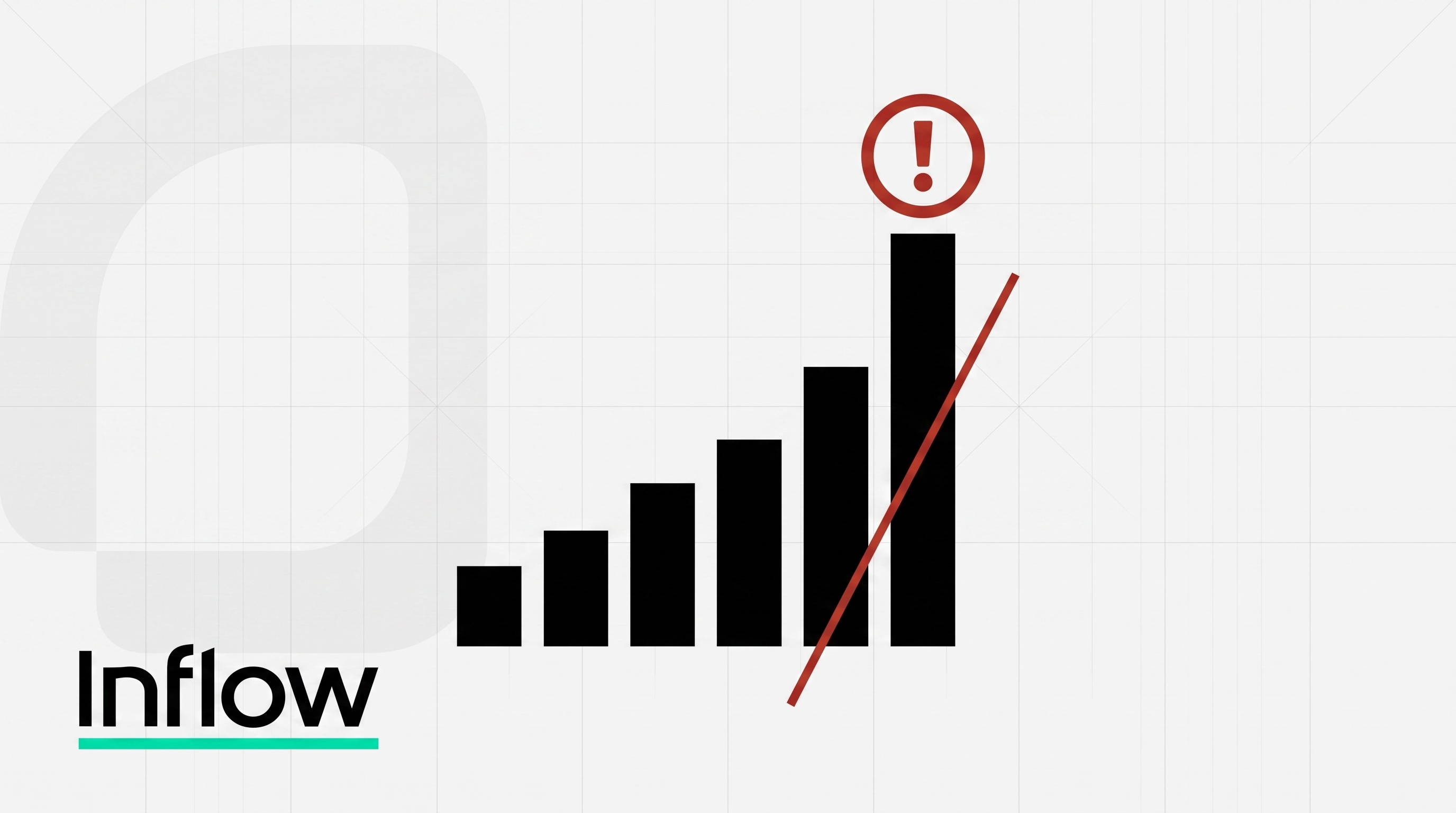

Les taux de rejet de débit sont des pourcentages. Mais le montant à risque pour le PSP qui gère vos transactions ne l'est pas. Ce sont des chiffres absolus. Et cette distinction est capitale.

Supposons que votre commande moyenne soit de 100 $. Pour 200 transactions par mois, un taux de rejet de débit de 1 % signifie 2 litiges. Deux clients sur deux cents ont demandé à leur banque d'annuler un paiement de 100 $. Votre PSP gère cela discrètement. Vous restez en dessous du seuil. Personne ne le remarque.

Maintenant, vous lancez votre meilleure campagne à ce jour. Vous atteignez 5 000 transactions en un mois. Même produit. Même prix. Même taux de rejet de débit de 1 %. Cela représente maintenant 50 clients contestant un paiement de 100 $ chacun. 5 000 $ de transactions annulées. Et ce chiffre met votre compte sur les radars, car la, le PSP, risque de perdre des montants qui ne deviennt plus négligeable pour lui.

Le taux n'a pas changé. Le montant en jeu, lui, a changé.

C'est la dynamique que la plupart des commerçants en croissance ne voient jamais venir. Les PSP ne sont pas aussi stricts avec tout le monde. Lorsque vous êtes petit, vous êtes en dessous du seuil de détection. Lorsque vous prenez de l'ampleur, le même comportement qui était invisible devient une responsabilité que votre PSP doit gérer. Plus vous grandissez, moins le système vous tolère.

Selon Mastercard, la fraude amicale représente plus de 45 % de tous les rejets de débit. Même avec une preuve de livraison, les titulaires de carte gagnent environ 60 % des litiges. Votre meilleur mois a attiré de nouveaux clients. Un pourcentage normal de ces clients contestera leur achat. À faible volume, ce pourcentage est invisible. À volume élevé, ca te met sur les radars de ton PSP

Ce que voit votre PSP

De votre point de vue, vous avez grandi. Du point de vue du modèle de risque de votre PSP, quelque chose d'autre s'est produit.

Votre volume de transactions a fortement augmenté et sans progression graduelle. Le nombre absolu de vos rejets de débit a augmenté. Vous avez traité des paiements provenant de zones géographiques ou de types de cartes que vous n'aviez pas utilisés auparavant. Et vous avez fait tout cela sans l'historique qui permettrait au modèle de le contextualiser comme une croissance légitime plutôt que comme un commerçant menant une fraude à court terme avant de disparaître.sur le t

Car c'est à cela que ressemblent les stratagèmes de fraude. Une forte augmentation du volume, une vague de rejets de débit trois à quatre semaines plus tard lorsque les litiges sont déposés, puis le silence. Le modèle de risque de votre PSP a été entraîné sur ces deux schémas. Le vôtre et le leur sont identiques au cours des trente premiers jours.

Le modèle ne vous connaît pas. Il connaît le schéma. Et le schéma est signalé.

Vous avez passé des mois à préparer un moment décisif. L'infrastructure de gestion des risques de votre PSP a passé les mêmes mois à s'optimiser pour le jour où elle devrait se protéger précisément de ce genre de percée.

La clause de résiliation de compte que vous n'avez pas lue

Au-delà des réserves glissantes, il existe une conséquence plus grave. Stripe, Adyen et pratiquement tous les PSP courants se réservent le droit de résilier les comptes marchands immédiatement, sans préavis, si le compte déclenche certains seuils de risque. Ce n'est pas une zone grise juridique, c'est écrit explicitement dans leurs contrats marchands. Les conditions incluent des taux de rejet de débit dépassant les limites définies, des changements soudains dans le volume de traitement, et une "activité suspecte" non définie que le PSP détermine à sa seule discrétion.

Il n'y a pas de procédure d'appel. Il n'y a pas de période de grâce pour ramener votre taux en conformité. Il n'y a aucun humain au sein du PSP qui examine votre compte et prend en compte le contexte. Le déclencheur s'active et le compte est fermé.

Le support pour un volume de traitement annuel inférieur à 50 millions de dollars est fonctionnellement inexistant chez la plupart des PSP courants. Il n'y a pas de gestionnaire de compte à appeler. Il n'y a pas de voie d'escalade. Il y a un système automatisé qui a évalué votre profil de risque et pris une décision, et une file d'attente de tickets de support où le temps de réponse se mesure en jours.

Les commerçants qui découvrent cela sont majoritairement des commerçants qui n'ont rien fait de mal.

Les fonds désormais bloqués

Lorsqu'un compte est fermé ou qu'une réserve glissante est appliquée, les fonds déjà dans le circuit de règlement ne disparaissent pas. Ils sont retenus. Parfois pendant 90 jours. Parfois pendant 180. Parfois plus longtemps si les rejets de débit continuent d'arriver contre la réserve.

Pour un commerçant qui vient de réaliser son meilleur mois, cela signifie que les revenus de ce mois, l'argent qu'il prévoyait de réinvestir dans les stocks, les publicités ou les effectifs, sont inaccessibles précisément au moment où il avait prévu de les utiliser. La croissance qui a déclenché la réserve est la croissance qu'ils ne peuvent plus financer.

Pourquoi votre PSP ne peut pas faire autrement

La raison structurelle de cette situation n'est pas que les PSP sont indifférents aux commerçants. C'est qu'ils n'ont pas de meilleur outil.

Le risque chez les PSP courants est évalué en fonction du profil vertical et du volume, et non par une analyse individuelle du commerçant. En dessous d'un certain seuil de traitement (le mémo de Shopify Payments fixe leur seuil de responsable de compte à 60 millions de dollars de traitement annuel), aucun humain n'examine vos schémas de fraude spécifiques, votre clientèle spécifique ou votre trajectoire de croissance spécifique. Le système automatisé applique des modèles de risque au niveau de la catégorie à votre compte. Lorsque ces modèles vous signalent, ils vous signalent en tant que catégorie, et non en tant qu'individu.

Ce n'est pas de la négligence. C'est la seule approche économiquement viable lorsque vous gérez des centaines de milliers de commerçants et que vous ne pouvez pas doter en personnel une analyse de risque granulaire à cette échelle. Les amendes que Visa impose aux PSP sont spécifiquement calibrées pour rendre la tolérance des commerçants à risque non rentable. La réponse rationnelle du PSP est d'éliminer le risque avant qu'il ne se matérialise, et non de l'enquêter après.

À quoi ressemble une souscription granulaire

L'alternative à la gestion des risques au niveau de la catégorie est la gestion des risques au niveau du commerçant, c'est-à-dire comprendre suffisamment bien les profils de fraude spécifiques de verticales spécifiques pour évaluer et gérer précisément le risque au niveau du commerçant individuel plutôt qu'au niveau de la catégorie.

Cela nécessite deux choses que la plupart des PSP n'ont pas. Une intelligence de la fraude qui s'enrichit à chaque transaction traitée : plus vous opérez dans une verticale, meilleurs sont vos modèles, plus vos données sont riches, et plus vous pouvez distinguer précisément un pic de croissance légitime d'un schéma de fraude. Et une méthodologie d'évaluation des risques qui ne traite pas la catégorie comme le signal principal.

Inflowpay collecte des points de données qui ont été affinés au fil des années d'exploitation et sont constamment réévalués. La catégorie est une donnée d'entrée, pas le facteur déterminant. Cela permet d'avoir une lecture très fiable de la question de savoir si un commerçant spécifique est réellement risqué ou non, indépendamment de la verticale dans laquelle il opère. Certains points de données se sont avérés être des prédicteurs de fraude inter-catégories, fiables quelle que soit l'industrie. D'autres se situent au niveau individuel, des signaux liés à la personne derrière l'entreprise, et pas seulement à l'entreprise elle-même, et ceux-ci ont également un poids prédictif à travers les verticales. Le résultat est une évaluation des risques fondamentalement différente de ce que produisent les PSP courants. Lorsque votre volume augmente, Inflowpay ne réagit pas. Il enquête. Il recherche le contexte, pose des questions et rend un jugement. Les réserves glissantes et les blocages automatiques sont des réponses à l'incertitude. Les données granulaires éliminent la majeure partie de cette incertitude avant même qu'une décision ne doive être prise.

Votre meilleur mois devrait être le début d'une nouvelle référence. Pas l'événement qui met fin à votre traitement des paiements. La différence entre ces deux résultats n'est pas la taille de votre mois. C'est l'infrastructure que vous utilisez lorsque cela arrive.

Si vous développez une entreprise avec des clients internationaux et que vous traitez via un PSP qui ne vous a jamais parlé, le risque de votre prochain meilleur mois est déjà présent dans votre configuration actuelle. Vous pouvez voir à quoi ressemble une infrastructure différente sur inflowpay.com.