%20(1).png)

Le mois dernier, deux de vos clients ont acheté exactement le même produit au même prix. L'un a payé depuis Paris. L'autre a payé depuis Bangkok. Vous les avez facturés de manière identique. Vous avez livré de manière identique. Mais ce qui est arrivé sur votre compte n'était pas identique, et la différence n'avait rien à voir avec vos marges, votre tarification ou quoi que ce soit que vous contrôliez. Cela avait à voir avec six chiffres imprimés sur un morceau de plastique en Thaïlande.

Ces six chiffres sont appelés un BIN, un Numéro d'Identification Bancaire. Ils identifient la banque qui a émis la carte de votre client et, surtout, le pays où cette banque opère. Lorsque votre client à Bangkok a appuyé sur « payer », le réseau Visa a lu ces six chiffres, les a comparés au pays de votre banque acquéreuse et, en une fraction de seconde, a classé la transaction comme internationale. À ce moment-là, un ensemble de frais s'est activé qui n'avait rien à voir avec la taille de la vente, la devise utilisée ou si la transaction était légitime. Ils se sont activés parce que votre client se trouve dans le mauvais pays.

Ce qui se passe réellement lorsqu'une carte franchit une frontière

L'infrastructure de paiement qui traite vos ventes n'a pas été conçue pour être neutre en matière de géographie. Elle a été conçue autour d'un monde où les commerçants vendaient au niveau national, à des clients qui partageaient un système bancaire avec eux. Lorsque cette hypothèse s'effondre, ce qui est le cas pour pratiquement toutes les entreprises qui vendent en ligne aujourd'hui, le système ne s'adapte pas. Il facture.

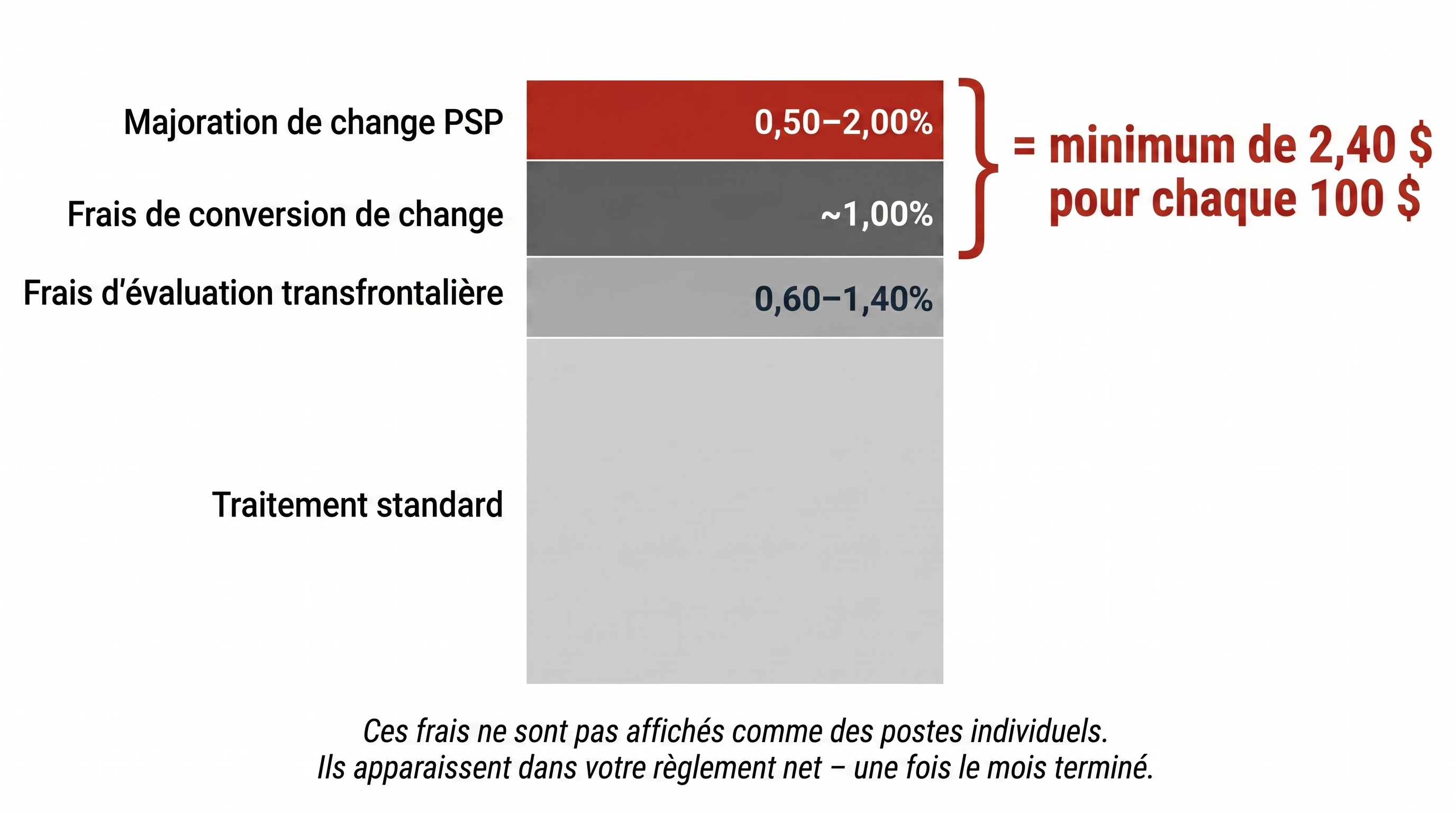

Voici ce qui s'accumule de manière invisible sur chaque transaction où votre banque acquéreuse et la banque de votre client se trouvent dans des pays différents. Visa applique des frais d'évaluation transfrontaliers allant de 0,60 % à 1,40 % selon qu'une conversion de devises est impliquée. De plus, si la devise de la transaction diffère de la devise de facturation de votre client, des frais de conversion de change d'environ 1,00 % sont appliqués. Ensuite, votre PSP ou votre banque acquéreuse ajoute sa propre marge de change, généralement entre 0,50 % et 2,00 %. Aucun de ces frais n'apparaît comme un poste de dépense visible par votre client. Aucun d'entre eux n'apparaît clairement sur votre tableau de bord. Ils ne font surface que lors de la réconciliation mensuelle, enfouis dans un chiffre de règlement net inférieur à ce que vous attendiez.

Sur une vente de 100 $ à une carte internationale, le coût transfrontalier minimum est de 2,40 $, avant même un seul centime de frais d'interchange standard ou de frais de traitement PSP. Sur un produit par abonnement d'une valeur de 30 $, cette même structure prélève un pourcentage qui ressemble moins à des frais et plus à un partenaire silencieux qui ne fait rien et prend une part de tout.

Chaque fois qu'une carte émise dans un pays est utilisée pour payer un commerçant dans un autre, de multiples coûts invisibles sont déclenchés en coulisses, souvent révélés seulement après la réconciliation mensuelle.

Ce qui rend cela particulièrement difficile à diagnostiquer est que la classification transfrontalière n'est pas déclenchée par la devise de la transaction. Elle est déclenchée par la géographie. Un client européen payant en euros sur votre site web affichant des prix en euros, utilisant une carte émise par une banque non européenne, génère toujours une transaction transfrontalière. La devise n'a jamais été convertie. La géographie a fait le travail. Même si la transaction est libellée en USD, l'utilisation d'une carte émise en Europe peut toujours déclencher la logique transfrontalière. Le déterminant principal est toujours le même : pays du BIN contre pays de l'acquéreur.

Le coût caché que vous ne pouvez pas voir dans vos analyses

Il y a une deuxième conséquence de cette classification qui n'apparaît pas du tout comme des frais, elle apparaît comme un silence.

Lorsque votre banque acquéreuse est en France et que votre client est en Indonésie, la transaction est traitée comme transfrontalière. Les transactions transfrontalières ont des taux d'autorisation inférieurs à ceux des transactions nationales, car les banques émettrices appliquent plus de friction aux paiements internationaux. Certains de vos clients sur les marchés où votre acquéreur n'a pas de présence locale sont refusés. Non pas parce qu'ils manquent de fonds. Non pas à cause de la fraude. Parce que le routage les signale comme étrangers, et le système applique une prime de risque qui se traduit par un refus silencieux.

Vos analyses de paiement montrent un panier abandonné. Votre client pense que sa carte a été refusée pour une raison qu'il ne comprend pas. Vous ne voyez aucune erreur, aucune alerte, aucune explication. Vous attribuez la baisse à la rédaction ou à l'UX. La vraie cause est que votre configuration d'acquisition n'a jamais été conçue pour la géographie de vos clients réels.

Pourquoi la solution évidente est structurellement inaccessible

La solution aux frais transfrontaliers et aux faibles taux d'autorisation s'appelle l'acquisition locale : avoir une banque acquéreuse dans le même pays que vos clients. Lorsque votre acquéreur et la banque émettrice de votre client opèrent sur le même marché, la transaction est nationale. Les frais tombent aux taux standard. Les taux d'autorisation grimpent à 90 % et plus. Les six chiffres sur la carte de votre client cessent d'avoir de l'importance.

Le problème est ce que l'acquisition locale exige réellement. Pour accepter des paiements au niveau national en Thaïlande, vous avez besoin d'une entité juridique enregistrée en Thaïlande, d'une relation bancaire locale, d'un processus de conformité distinct avec une banque acquéreuse thaïlandaise, et d'un mécanisme pour rapatrier ces fonds vers votre devise d'exploitation, généralement via SWIFT, ce qui coûte entre 15 et 45 $ par virement et prend des jours. Ensuite, vous répétez ce processus pour l'Indonésie, le Brésil, l'Inde, les Émirats arabes unis et tous les autres marchés où vos clients se trouvent. Il n'y a pas de raccourci. Il n'y a pas d'accord unique qui les débloque tous. Chaque pays est son propre projet juridique et opérationnel.

C'est pourquoi Stripe, Adyen et pratiquement tous les PSP grand public ne peuvent pas réellement résoudre ce problème pour vous. Leur architecture est nationale. S'étendre à un nouveau marché signifie créer une nouvelle entité juridique, répéter le processus complet de diligence raisonnable et reconstruire l'acquisition locale à partir de zéro, indéfiniment, marché par marché. La majorité du globe reste structurellement inaccessible pour un commerçant utilisant ces outils, non pas parce que le PSP est négligent, mais parce que son infrastructure a été construite pour un monde différent. Un monde où vous vendiez à des clients qui vivaient près de chez vous.

L'architecture qui change l'équation

Les entreprises qui connaissent la croissance la plus rapide aujourd'hui ne sont pas conçues pour être nationales. Une agence de deux personnes peut avoir des clients dans 40 pays quelques mois après son lancement. Un produit numérique peut atteindre un public mondial le jour de son lancement. L'ancienne hypothèse, selon laquelle le commerce transfrontalier est un problème d'entreprise, résoluble uniquement par des entreprises dotées d'équipes juridiques et de directeurs nationaux, s'est effondrée. Mais l'infrastructure que la plupart des commerçants utilisent n'a pas suivi le rythme.

Ce qui change l'équation n'est pas un PSP différent faisant la même chose moins cher. C'est une infrastructure qui a été construite, dès sa fondation, pour traiter l'acquisition locale comme la norme plutôt que l'exception. L'approche qui rend cela possible utilise ce que les équipes de paiement appellent un « stablecoin sandwich » : collecter en devise locale, carte, UPI, Pix, convertir en chaîne en un stablecoin pour une fraction de pour cent, et régler au commerçant. Le résultat est que la transaction est traitée localement, aux taux locaux, avec des taux d'autorisation locaux, sans que le commerçant n'ait besoin d'une seule entité juridique supplémentaire. La conversion de change se fait en chaîne à 3 à 10 points de base, comparé aux 100 à 200 points de base facturés par les systèmes bancaires traditionnels.

Ce n'est pas une solution de contournement. C'est une refonte structurelle du fonctionnement de l'acquisition, une qui rend la géographie de la banque de votre client sans importance pour l'économie de votre vente.

Thierry Bindini, un entrepreneur basé à l'île Maurice travaillant avec des clients à travers l'Europe, a décrit ce que ce changement a représenté en pratique. Entre les frais bancaires sur chaque transaction et les complications de la facturation transfrontalière, il perdait de l'argent simplement en étant payé. Depuis le changement d'infrastructure, selon ses mots, la différence n'était pas incrémentale, ce n'était même pas comparable.

Ce que cela signifie pour vous

Si vous vendez à des clients dans plus d'un pays, et si vous lisez ceci, vous le faites presque certainement, une partie de vos revenus est silencieusement taxée chaque mois par un système de classification auquel vous n'avez jamais adhéré et dont vous ignoriez probablement l'existence. Une autre partie est perdue à cause de refus silencieux qui apparaissent dans vos analyses comme des abandons plutôt que des refus.

Aucun de ces coûts ne nécessite un changement juridique, une nouvelle fonctionnalité de produit ou une négociation avec Visa pour être résolu. Ils nécessitent une architecture d'acquisition différente, une construite pour le monde dans lequel vos clients vivent déjà, et non pour le monde pour lequel l'industrie des paiements a été conçue.

Inflowpay a été conçu spécifiquement pour ce problème. Les commerçants utilisant Inflowpay traitent les transactions locales sur les marchés de leurs clients sans créer d'entités locales, à des taux de change qui représentent une fraction de ce que facturent les systèmes traditionnels, avec des taux d'autorisation qui reflètent le traitement national plutôt que la friction transfrontalière. Si vous absorbez actuellement le coût de la géographie de vos clients sans le savoir, vous pouvez découvrir ce que vous laissez réellement sur la table à inflowpay.com.