%20(1).png)

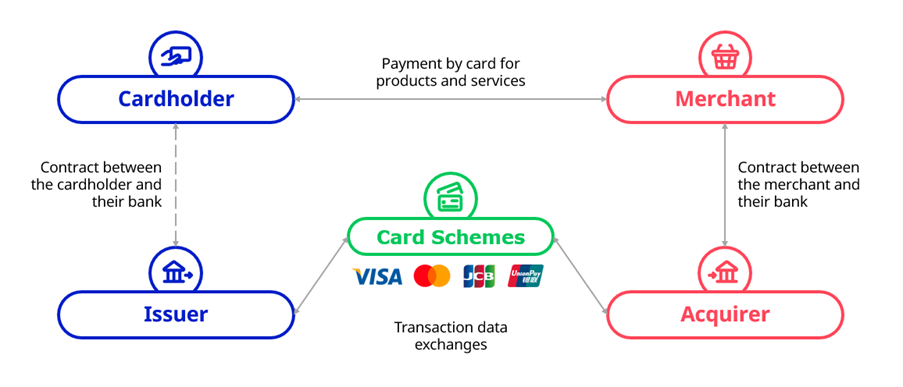

Un acquéreur de paiements est un établissement financier agréé qui permet aux commerçants d'accepter les paiements par carte bancaire en ligne ou en point de vente. C'est lui qui détient le compte marchand du vendeur et qui reçoit les fonds à chaque transaction validée en faisant le lien entre le commerçant et les réseaux de cartes comme Visa et Mastercard.

La confusion entre l'acquéreur, le processeur de paiement et la Merchant of Record est fréquente. L'acquéreur détient votre compte marchand. Le processeur traite techniquement les transactions. Et une Merchant of Record comme Inflowpay va plus loin en assumant l'intégralité des responsabilités légales et fiscales de chaque transaction internationale à votre place.

Dans cet article nous vous expliquons précisément ce qu'est un acquéreur de paiements et dans quels cas Inflowpay est une solution plus adaptée pour votre business.

Comment fonctionne un acquéreur de paiements ?

Un acquéreur de paiements intervient à un moment précis et critique du processus de transaction en ligne. Comprendre son fonctionnement permet de mieux saisir ses limites pour les entreprises qui vendent à l'international.

La réception et le traitement de la demande d'autorisation

Lorsqu'un client clique sur Payer sur votre boutique en ligne la demande de paiement est transmise à votre acquéreur qui vérifie les informations de la transaction et la transmet au réseau de cartes bancaires concerné comme Visa ou Mastercard. Le réseau de cartes la transmet ensuite à la banque émettrice de la carte de votre client qui vérifie la disponibilité des fonds et autorise ou refuse la transaction. Cette réponse remonte en sens inverse jusqu'à votre boutique en quelques secondes.

La détention du compte marchand et le règlement des fonds

La deuxième fonction de l'acquéreur est la détention de votre compte marchand sur lequel les fonds de chaque transaction autorisée sont versés. Les fonds transitent depuis la banque de votre client vers ce compte marchand selon les délais de règlement définis dans votre contrat d'acquisition. Ces délais varient généralement entre un et cinq jours ouvrés selon votre acquéreur et votre secteur d'activité.

La gestion des risques et de la conformité PCI-DSS

La troisième fonction de l'acquéreur est la gestion des risques liés aux transactions. Il surveille les patterns de fraude, applique les règles de sécurité PCI-DSS et peut bloquer des transactions suspectes pour protéger son exposition financière.

Ce que l'acquéreur ne fait pas

C'est là que réside la limite fondamentale de l'acquéreur pour les entreprises qui vendent à l'international. Il ne collecte pas la TVA applicable dans le pays de votre acheteur. Il n'émet pas de factures conformes aux exigences locales. Et il n'assume aucune responsabilité juridique ou fiscale sur vos transactions. Ces obligations restent entièrement à votre charge. C'est précisément pour dépasser cette limitation qu'Inflowpay en tant que Merchant of Record assume l'intégralité de ces responsabilités à votre place.

Quelle est la différence entre un acquéreur de paiements et une Merchant of Record ?

La différence entre un acquéreur de paiements et une Merchant of Record est fondamentale et mérite d'être comprise clairement pour éviter les risques fiscaux et juridiques liés à la vente internationale.

L'acquéreur de paiements est un prestataire technique et financier dont le rôle se limite à détenir votre compte marchand et à recevoir les fonds de chaque transaction autorisée. Il ne collecte pas les taxes applicables dans le pays de votre acheteur. Il n'émet pas de factures conformes aux exigences légales locales. Et il n'assume aucune responsabilité juridique sur vos transactions. Votre entreprise reste seule responsable de l'intégralité des obligations fiscales et réglementaires associées à chaque vente internationale.

La Merchant of Record comme Inflowpay va infiniment plus loin. En devenant officiellement le vendeur légal de chaque transaction elle assume l'intégralité des responsabilités légales et fiscales à votre place. Elle collecte la TVA applicable dans chaque pays, émet les factures conformes aux exigences locales, gère les remboursements et les litiges et répond de la conformité réglementaire devant les administrations fiscales de chaque marché couvert.

La distinction essentielle est donc celle de la responsabilité légale. Avec un acquéreur vous restez seul exposé aux risques de non-conformité fiscale internationale. Avec Inflowpay ces risques sont entièrement transférés à une entité spécialisée dont c'est le cœur de métier.

Quels sont les avantages d'un acquéreur de paiements ?

L'acquéreur de paiements présente des avantages concrets pour les entreprises qui démarrent leur activité e-commerce ou qui vendent exclusivement sur leur marché domestique.

Une intégration technique simplifiée

Le premier avantage est celui de la simplicité d'intégration. Les acquéreurs modernes comme Stripe ou Adyen proposent des APIs documentées et des plugins natifs pour les principales plateformes e-commerce comme Shopify et WooCommerce qui permettent d'accepter des paiements en ligne en quelques jours sans expertise technique avancée. Cette accessibilité technique est particulièrement précieuse pour les boutiques qui démarrent et qui souhaitent être opérationnelles rapidement.

Une couverture des principaux réseaux de cartes bancaires

Le deuxième avantage est la couverture des réseaux de cartes bancaires internationaux. Un acquéreur traite les paiements par Visa, Mastercard, American Express et les principales cartes bancaires utilisées dans votre marché cible ce qui couvre la majorité des modes de paiement dont vous avez besoin pour vendre en ligne sur votre marché domestique.

Des frais de transaction compétitifs pour les volumes modestes

Le troisième avantage est la structure tarifaire accessible pour les entreprises à volumes modestes. Les acquéreurs comme Stripe proposent des tarifs à la transaction sans frais fixes mensuels qui permettent aux boutiques en démarrage de maîtriser leurs coûts de traitement des paiements proportionnellement à leur volume de ventes réel.

Une sécurité PCI-DSS intégrée

Le quatrième avantage est la conformité PCI-DSS intégrée qui garantit la sécurité des données de carte bancaire de vos clients sans que vous ayez à gérer cette dimension technique en interne. Cette sécurité est non négociable et son externalisation à l'acquéreur simplifie considérablement vos obligations de sécurité.

Cependant ces avantages ont une limite claire. Dès que vous vendez à l'international l'acquéreur vous laisse seul responsable de la conformité fiscale dans chaque pays. C'est précisément pour dépasser cette limitation qu'Inflowpay en tant que Merchant of Record assume l'intégralité de ces responsabilités à votre place.

FAQ sur les acquéreurs de paiements

Quelle est la différence entre un acquéreur de paiements et un processeur de paiements ?

Un acquéreur de paiements est l'établissement financier qui détient votre compte marchand et reçoit les fonds de chaque transaction autorisée. Un processeur de paiements est le prestataire technique qui fait transiter les informations de paiement entre votre boutique, les réseaux de cartes et les banques concernées. Dans la pratique de nombreuses solutions modernes comme Stripe combinent ces deux fonctions dans une seule plateforme ce qui simplifie l'intégration pour les marchands. Cependant cette combinaison ne change pas la réalité fondamentale que ni l'acquéreur ni le processeur n'assument de responsabilité fiscale ou juridique sur vos transactions internationales.

Dois-je avoir un acquéreur de paiements si j'utilise Inflowpay ?

Non lorsque vous utilisez Inflowpay en tant que Merchant of Record vous n'avez pas besoin de négocier séparément avec un acquéreur de paiements car Inflowpay intègre nativement le traitement et l'acquisition des paiements dans sa solution. Inflowpay gère simultanément le traitement technique des transactions, l'acquisition des fonds et l'intégralité des responsabilités fiscales et juridiques associées à chaque vente internationale. Cette solution unifiée élimine la nécessité de gérer des relations contractuelles séparées avec un acquéreur d'un côté et une solution de conformité fiscale de l'autre.

Un acquéreur de paiements peut-il refuser de traiter certaines transactions ?

Oui un acquéreur de paiements peut refuser ou bloquer des transactions qu'il considère comme présentant un risque élevé de fraude ou de chargeback. Cette gestion des risques est l'une des fonctions principales de l'acquéreur qui cherche à protéger son exposition financière. Les transactions provenant de certains pays, les montants inhabituellement élevés ou les patterns d'achat atypiques peuvent déclencher des blocages automatiques qui interrompent le processus de paiement et génèrent des pertes de revenus pour le marchand. Inflowpay dispose de systèmes de détection de fraude avancés qui minimisent ces interruptions tout en maintenant la sécurité des transactions.

Les frais d'acquisition sont-ils négociables ?

Oui les frais d'acquisition sont généralement négociables à partir d'un certain volume de transactions mensuelles. Les acquéreurs traditionnels proposent des tarifs dégressifs en fonction du volume et du profil de risque du marchand. Cependant ces négociations nécessitent du temps et une relation établie avec l'acquéreur. Inflowpay propose une structure tarifaire transparente avec un avantage de coût de 53 % par rapport aux solutions de paiement traditionnelles sans négociation préalable dès le premier euro de vente internationale.

Combien de temps faut-il pour obtenir un compte marchand auprès d'un acquéreur ?

L'obtention d'un compte marchand auprès d'un acquéreur traditionnel peut prendre entre deux et quatre semaines selon les vérifications de conformité et de lutte contre le blanchiment requises par l'établissement. Ce délai est incompressible et peut représenter un frein significatif pour les entreprises qui souhaitent lancer rapidement dans de nouveaux marchés. Inflowpay propose un onboarding en moins de 24 heures qui permet de commencer à encaisser des paiements internationaux immédiatement sans les délais administratifs d'une ouverture de compte marchand traditionnel.