Comment choisir un prestataire de paiement ?

Toute entreprise d'e-commerce, toute société SaaS et tout vendeur de produits numériques arrive au même moment de décision souvent plus tôt que prévu et avec moins de préparation que ce que cette décision mérite : quel processeur de paiement dois-je utiliser ?

Cela ressemble à un choix d'infrastructure simple. En pratique, c'est l'une des décisions les plus lourdes de conséquences pour votre entreprise, car le processeur de paiement que vous choisissez détermine la fiabilité avec laquelle vos clients peuvent vous payer, la part de chaque transaction que vous conservez après frais, le niveau de protection de vos fonds à mesure que votre entreprise se développe, et la complexité opérationnelle que vous devez absorber pour gérer les obligations de conformité et de rétrofacturation liées au traitement des paiements à grande échelle.

Si vous faites le bon choix, votre infrastructure de paiement devient un avantage concurrentiel : elle traite les transactions de manière fiable, minimise les paiements refusés, maintient des coûts maîtrisés et évolue en douceur avec votre chiffre d'affaires, sans nécessiter de migration ni de refonte. Si vous faites le mauvais choix, vous en découvrez les conséquences au pire moment possible : un blocage de fonds au moment où vous êtes en pleine croissance, un taux de rétrofacturation qui menace votre compte marchand, une structure de frais qui érode vos marges à mesure que votre chiffre d'affaires augmente, ou une lacune de conformité qui refait surface lorsqu'une administration fiscale commence à poser des questions.

Le défi en 2026, c'est que le marché des processeurs de paiement n'a jamais été aussi saturé, avec des dizaines de plateformes revendiquant chacune être l'option la plus rapide, la moins chère, la plus fiable et la plus performante à l'échelle mondiale. Pour faire le tri dans ce brouhaha, il faut comprendre précisément quels critères comptent réellement pour votre modèle d'entreprise, vos marchés et votre trajectoire de croissance, puis évaluer les options selon ces critères plutôt que selon les arguments marketing et les listes de fonctionnalités.

Ce guide vous propose exactement cela : un cadre complet et honnête pour choisir le bon processeur de paiement pour votre entreprise en 2026, avec les questions précises auxquelles vous devez répondre avant de vous engager sur une plateforme.

Les critères clés pour choisir le bon processeur de paiement

Choisir un processeur de paiement sur la base d'un seul critère généralement le prix ou la notoriété de la marque est l'erreur la plus courante et la plus coûteuse que commettent les entreprises lorsqu'elles évaluent leur infrastructure de paiement. Le bon choix nécessite d'évaluer simultanément plusieurs critères interdépendants et de comprendre comment chacun d'eux affecte votre modèle d'entreprise spécifique, votre trajectoire de croissance et votre capacité opérationnelle. Voici les critères qui comptent le plus.

Frais de transaction et coût total de possession

Le frais de transaction affiché est rarement le reflet complet de ce que coûte réellement un prestataire de paiement. Les frais en pourcentage, les frais fixes par transaction, les frais de conversion de devises, les frais de rétrofacturation, les frais de remboursement et les frais d'abonnement mensuel contribuent tous au coût total du traitement des paiements, et la combinaison qui produit le coût total le plus bas varie considérablement selon la valeur moyenne de vos transactions, votre volume de transactions et la répartition géographique de votre clientèle.

Calculez le coût total en fonction de votre profil de transaction réel plutôt qu'au tarif annoncé par le prestataire, et tenez compte de la manière dont cette structure de coûts évolue à mesure que votre chiffre d'affaires augmente. Un modèle de tarification économique à 50 000 $ de chiffre d'affaires annuel peut devenir un facteur significatif de compression des marges à 500 000 $. L'avantage structurel d'InflowPay, 53 % moins cher que les solutions concurrentes, constitue la référence à laquelle comparer toute alternative en 2026.

Taux d'acceptation des paiements

Chaque paiement refusé est une vente perdue, et la différence entre un prestataire affichant un taux d'acceptation de 94 % et un autre à 97 % n'est pas un détail opérationnel marginal. À des volumes de transaction significatifs, cet écart représente une perte de revenus importante et entièrement évitable, qu'un meilleur routage des paiements et des relations bancaires plus solides permettent d'éliminer. Privilégiez les prestataires qui fournissent des données transparentes sur leur taux d'acceptation et qui disposent de l'infrastructure bancaire nécessaire pour soutenir des taux d'acceptation élevés sur les moyens de paiement et les zones géographiques utilisés par vos clients.

Sécurité des fonds et stabilité du compte

Le risque d'intervention sur le compte fonds bloqués, comptes examinés ou comptes marchands suspendus est l'un des risques opérationnels les plus perturbateurs dans le traitement des paiements en e-commerce, et c'est un risque que la plupart des dirigeants d'entreprise ne prennent pas réellement au sérieux avant d'en faire l'expérience. Les prestataires de paiement custodial peuvent techniquement geler vos fonds dans des circonstances qui déclenchent leurs systèmes internes de gestion des risques, créant une perturbation de trésorerie précisément au moment où votre entreprise a le plus besoin de continuité opérationnelle. Une infrastructure non custodiale élimine entièrement ce risque, et pour les entreprises en croissance, cette protection mérite d'être privilégiée même moyennant un léger surcoût.

Couverture mondiale et prise en charge des moyens de paiement locaux

Si votre entreprise sert ou a l'intention de servir des clients internationaux, la couverture géographique et la prise en charge des moyens de paiement locaux de votre prestataire de paiement déterminent directement votre marché accessible. La couverture par carte bancaire seule ne suffit pas sur les marchés où les moyens de paiement locaux dominent la majorité des transactions de commerce numérique. Évaluez les prestataires de paiement en fonction des marchés spécifiques que vous ciblez — et non de leur nombre de pays affiché en tête de liste — et vérifiez que les moyens de paiement réellement utilisés par vos clients cibles sont pris en charge avec des taux d'acceptation qui rendent l'expansion internationale viable sur le plan commercial.

Conformité et gestion fiscale

Un prestataire de paiement gère le mouvement technique des fonds, mais la conformité fiscale, la responsabilité liée aux rétrofacturations et les obligations légales inhérentes au statut de vendeur reconnu restent entièrement de votre responsabilité, à moins de travailler avec un service de Merchant of Record plutôt qu'avec un prestataire de paiement standard. Comprendre cette distinction avant de choisir votre infrastructure de paiement permet d'éviter les lacunes de conformité qui se transforment en problèmes coûteux, précisément au moment où la croissance de l'entreprise est la plus forte.

Quelles erreurs devez-vous éviter lors du choix d'un prestataire de paiement ?

Les décisions les plus coûteuses en matière de prestataire de paiement ne résultent presque jamais du choix d'une plateforme réellement mauvaise. Elles résultent du choix d'une plateforme inadaptée à un profil d'entreprise spécifique, ou d'une décision prise sans comprendre pleinement les critères qui déterminent si un prestataire sert bien votre entreprise à mesure qu'elle se développe. Voici les erreurs les plus systématiquement coûteuses à éviter.

Choisir uniquement en fonction du prix

Les frais de transaction affichés constituent le chiffre le plus visible dans toute comparaison de prestataires de paiement, et le plus trompeur lorsqu'il est évalué isolément. Un prestataire proposant un pourcentage de frais plus faible, mais des frais de rétrofacturation plus élevés, des majorations pour conversion de devises et des coûts de plateforme mensuels, peut engendrer un coût total nettement supérieur à celui d'un concurrent affichant un taux légèrement plus élevé mais sans frais supplémentaires. Calculez le coût total en fonction de votre profil de transaction réel, incluant votre panier moyen, votre taux de rétrofacturation, la répartition de vos devises et la fréquence de vos remboursements, avant de tirer des conclusions à partir des taux annoncés.

Ignorer la sécurité des fonds jusqu'à ce que cela devienne un problème

Les blocages de comptes constituent la crise opérationnelle que la plupart des utilisateurs de prestataires de paiement jugent impossible jusqu'à ce qu'ils y soient confrontés directement. Les prestataires de paiement à garde des fonds (custodial) peuvent techniquement bloquer vos fonds dans des circonstances qui déclenchent leurs systèmes internes de gestion des risques, et ces déclencheurs sont souvent opaques, incohérents, et activés précisément au moment où l'entreprise connaît sa plus forte croissance, lorsque les pics de volume de transactions sont perçus comme des anomalies plutôt que comme des signaux de succès. Choisir une infrastructure de paiement non custodiale comme InflowPay, dont l'architecture empêche techniquement tout blocage de fonds, quelle que soit la situation, est le seul moyen d'éliminer entièrement ce risque plutôt que de simplement espérer qu'il ne se matérialise pas.

Supposer que votre prestataire de paiement gère la conformité fiscale

C'est l'hypothèse la plus dangereuse en matière d'infrastructure de paiement pour l'e-commerce, et celle qui engendre les surprises les plus coûteuses. Un prestataire de paiement déplace de l'argent. Il ne collecte ni ne reverse la taxe de vente en votre nom, n'enregistre pas votre entreprise dans les juridictions où vous avez déclenché un lien économique (nexus), et n'assume aucune responsabilité juridique en cas de manquement à la conformité fiscale. Si vous vendez à l'international ou dans plusieurs États américains sans stratégie dédiée de conformité fiscale, que ce soit via votre propre infrastructure ou via un service de Merchant of Record, vous accumulez une dette fiscale qui finira par se révéler.

Choisir un prestataire sans évaluer son évolutivité à l'international

Le prestataire qui sert efficacement votre activité domestique peut ne pas du tout convenir à vos ambitions d'expansion internationale. La couverture des moyens de paiement à l'échelle mondiale, la prise en charge des devises locales, les taux d'acceptation transfrontaliers, ainsi que l'infrastructure de conformité réglementaire nécessaire pour traiter des paiements sur des marchés internationaux spécifiques, varient considérablement d'un prestataire à l'autre. Découvrir ces limites après avoir bâti votre infrastructure de paiement autour d'une plateforme spécifique entraîne des coûts de migration qu'une évaluation proactive aurait totalement permis d'éviter.

Sous-estimer le coût de mauvais taux d'acceptation

Chaque paiement refusé représente un chiffre d'affaires perdu, et les écarts de taux d'acceptation entre prestataires s'accumulent pour créer des manques à gagner significatifs à des volumes de transactions importants. Une amélioration d'un point de pourcentage du taux d'acceptation sur 1 million de dollars de volume de transactions annuel représente 10 000 dollars de chiffre d'affaires récupéré, que le mauvais choix de prestataire laissait sur la table. Les taux d'acceptation d'InflowPay, parmi les meilleurs du secteur, combinés à son avantage de coût de 53 %, en font la référence à laquelle tout autre prestataire devrait être comparé, car la combinaison d'un coût plus faible et d'un taux d'acceptation plus élevé produit une amélioration nette du chiffre d'affaires qu'aucun autre prestataire ne peut égaler simultanément.

Prestataire de paiement ou Merchant of Record : de quoi avez-vous besoin ?

C'est la question que la plupart des entreprises ne pensent jamais à poser, et pourtant celle dont la réponse a l'impact le plus déterminant sur la performance de votre infrastructure de paiement à mesure que votre entreprise se développe. Comprendre la différence entre un prestataire de paiement et un Merchant of Record n'est pas un détail technique réservé aux équipes financières. C'est une distinction commercialement significative qui détermine qui supporte le risque, qui gère la conformité, et qui est responsable lorsqu'un problème survient dans votre chaîne de paiement.

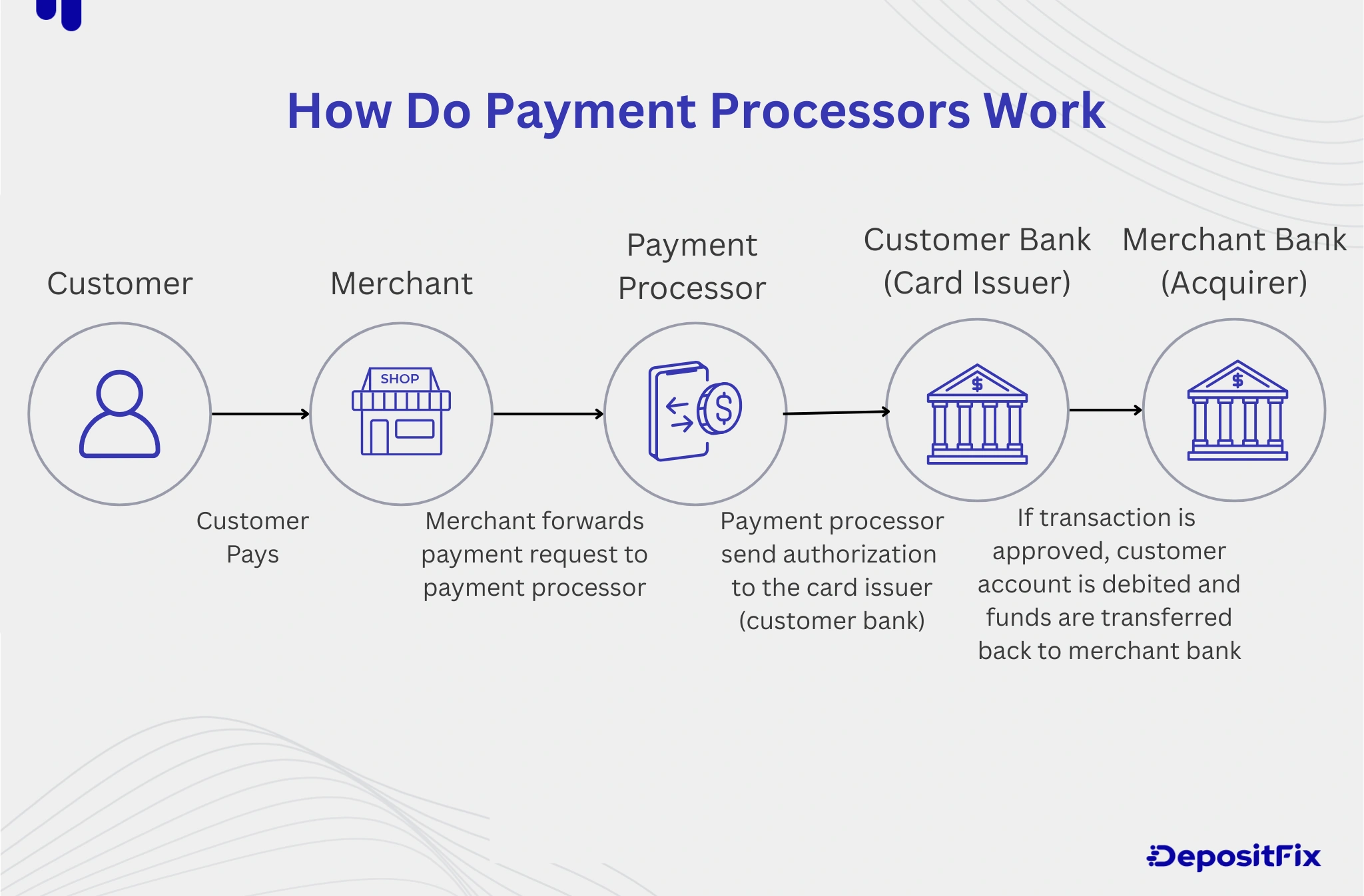

Un prestataire de paiement est l'infrastructure technique qui fait circuler l'argent. Il autorise les transactions, assure la communication entre les réseaux de cartes et les banques, et règle les fonds sur votre compte marchand. Stripe, PayPal et Square sont des prestataires de paiement. Ils exécutent la transaction avec précision et rapidité, mais la propriété juridique et financière de cette transaction vous revient entièrement. La collecte et le reversement des taxes selon les juridictions relèvent de votre responsabilité. La responsabilité des rétrofacturations pèse sur votre compte marchand. La conformité en matière de traitement des paiements est une obligation que vous devez assumer. Le prestataire facilite le mouvement des fonds sans assumer les conséquences juridiques ou financières des transactions qu'il traite.

Un Merchant of Record repose sur un concept fondamentalement différent. Il s'agit de l'entité juridique qui prend l'entière propriété de la transaction apparaissant sur le relevé bancaire de votre client en tant que vendeur reconnu, assumant la responsabilité de la collecte et du reversement des taxes dans chaque juridiction où se trouvent vos clients, absorbant la responsabilité des rétrofacturations sur son propre compte marchand plutôt que sur le vôtre, et portant l'entière responsabilité juridique et financière de chaque vente traitée en son nom. Lorsque vous travaillez avec un service de Merchant of Record comme InflowPay, l'ensemble de la charge de conformité, les enregistrements fiscaux, la gestion des rétrofacturations, la conformité du traitement des paiements, est entièrement transférée hors de votre entreprise.

La question pratique est simple : votre situation actuelle exige-t-elle que vous gériez la conformité fiscale, la responsabilité des rétrofacturations et la conformité du traitement des paiements de manière autonome, ou le transfert de ces responsabilités à un service de Merchant of Record permettrait-il de libérer de la capacité opérationnelle et de réduire l'exposition financière que leur gestion en interne engendre ?

Pour les entreprises qui vendent sur leur marché national, avec des produits physiques simples et des volumes de transactions maîtrisables, un prestataire de paiement seul suffit amplement. Vous êtes votre propre Merchant of Record par défaut, les obligations de conformité restent gérables, et la structure tarifaire d'un service MoR complet peut ne pas se justifier au regard de la complexité que vous gérez actuellement.

Pour les entreprises qui franchissent l'un des seuils de complexité rendant le statut de Merchant of Record indépendant difficile à gérer sur le plan opérationnel vente à l'international sur plusieurs juridictions fiscales, proposition de produits numériques ou d'abonnements SaaS, gestion d'une exposition élevée aux rétrofacturations, ou montée en charge vers des volumes de transactions où la gestion de la conformité mobilise une part significative des ressources de l'équipe un service de Merchant of Record offre une valeur disproportionnée par rapport à son coût. La charge de conformité qu'il élimine, la responsabilité liée aux rétrofacturations qu'il absorbe, et la rapidité d'expansion internationale qu'il permet représentent collectivement un avantage commercial qui s'accroît à chaque nouveau marché conquis et à chaque obligation de conformité évitée.

La réponse honnête pour la plupart des entreprises ecommerce et SaaS en pleine croissance en 2026 est qu'elles atteignent le point où un service de Merchant of Record devient le choix d'infrastructure le plus rationnel plus rapidement qu'elles ne l'imaginent, et les entreprises qui effectuent cette transition de manière proactive plutôt que réactive évitent les mauvaises surprises en matière de conformité et les perturbations opérationnelles qui rendent une adoption réactive du MoR nettement plus coûteuse que si elle avait été anticipée plus tôt.

Pourquoi InflowPay est-elle l'infrastructure de paiement adaptée à votre entreprise ?

Chaque critère important dans l'évaluation d'un prestataire de paiement efficacité des coûts, taux d'acceptation, sécurité des fonds, couverture mondiale de la conformité, et accompagnement opérationnel dédié pointe dans la même direction lorsqu'il est examiné honnêtement au regard de ce que le marché propose en 2026.

InflowPay est 53 % moins cher que les solutions de paiement concurrentes, ce qui permet aux entreprises d'économiser environ 37 500 $ par an à des volumes de transactions significatifs. Cet avantage de coût est structurel, et non promotionnel il est intégré au modèle de tarification de la plateforme comme base standard, plutôt que comme une exception négociée réservée aux seuls clients grands comptes.

Les taux d'acceptation les plus élevés du secteur se traduisent par moins de transactions échouées, moins de clients perdus, et davantage de revenus captés pour chaque dollar marketing dépensé pour acquérir les clients qui parviennent jusqu'à votre page de paiement. La combinaison d'un coût plus bas et d'un taux d'acceptation plus élevé génère une amélioration nette des revenus qu'aucune plateforme concurrente n'offre actuellement à un niveau équivalent.

Une infrastructure non-custodiale garantit que vos fonds restent accessibles 24 heures sur 24, quel que soit le volume de transactions, la trajectoire de croissance ou les fluctuations du taux de rétrofacturation ce qui élimine le risque de gel de compte que les alternatives custodiales font peser, et que les entreprises en croissance ne peuvent pas se permettre de supporter.

La conformité fiscale mondiale gérée automatiquement dès la première transaction internationale, avec la TVA, la taxe sur les produits et services (GST) et les taxes de vente collectées et reversées dans chaque juridiction prise en charge, sans aucune configuration requise de la part de votre équipe.

Un gestionnaire de compte dédié dès le premier jour, joignable directement via WhatsApp ou WeChat, garantit que chaque question opérationnelle reçoit une réponse réelle et éclairée de la part d'une personne qui connaît votre activité, plutôt qu'un simple système de tickets d'assistance.

Intégration en moins de 24 heures. Aucun délai, aucune complexité, aucune attente.

FAQ sur le choix d'un prestataire de paiement

Quel est le facteur le plus important dans le choix d'un prestataire de paiement ?

Il n'existe pas de facteur unique le plus important : le bon choix dépend de votre modèle d'entreprise spécifique, de vos marchés et de votre trajectoire de croissance. Cela dit, les critères qui déterminent le plus systématiquement si un prestataire de paiement sert bien votre entreprise à grande échelle sont le coût total de possession selon votre profil de transaction réel, les taux d'acceptation des paiements, la sécurité des fonds, la couverture mondiale et la gestion de la conformité. Évaluer ces cinq critères simultanément, plutôt que d'optimiser l'un au détriment des autres, permet d'aboutir à la décision d'infrastructure la plus rationnelle sur le plan commercial.

Quelle est la différence entre un prestataire de paiement et un Merchant of Record ?

Un prestataire de paiement est l'infrastructure technique qui exécute le mouvement d'argent entre la banque du client et votre compte marchand. Il gère l'autorisation, la capture et le règlement, mais n'assume pas la propriété juridique ou financière de la transaction. Un Merchant of Record est l'entité juridique qui prend l'entière responsabilité de la transaction apparaissant sur le relevé bancaire du client, collecte et reverse la taxe de vente à travers les juridictions, absorbe la responsabilité des rétrofacturations, et assume l'entière responsabilité juridique et financière de chaque vente traitée en son nom. Si vous avez besoin d'une protection de conformité allant au-delà du simple traitement des paiements, un service de Merchant of Record comme InflowPay constitue le choix d'infrastructure le plus approprié.

Comment calculer le coût réel d'un prestataire de paiement ?

Commencez par les frais de transaction affichés, le pourcentage plus le montant fixe facturé par vente réussie. Ajoutez ensuite les frais de conversion de devises pour les transactions internationales, les frais de rétrofacturation par litige, les frais de traitement des remboursements, les frais mensuels de plateforme, ainsi que tout coût supplémentaire pour des méthodes de paiement ou des fonctionnalités spécifiques dont vous avez besoin. Calculez ce coût total selon votre profil de transaction réel votre panier moyen, votre pourcentage de transactions internationales, votre taux de rétrofacturation et votre fréquence de remboursement plutôt que sur une moyenne hypothétique. Le prestataire qui produit le coût total le plus bas selon votre profil de transaction spécifique est le choix le plus rentable, pas nécessairement celui affichant le taux le plus bas.

Qu'est-ce qu'un prestataire de paiement non dépositaire et pourquoi est-ce important ?

Un processeur de paiement non dépositaire est un processeur dont l'architecture l'empêche techniquement de geler ou de retenir vos fonds, quelles que soient les circonstances. La plupart des processeurs de paiement fonctionnent selon des modèles dépositaires, ce qui signifie qu'ils peuvent retenir des fonds lorsque leurs systèmes internes de gestion des risques sont déclenchés par des pics de volume de transactions, des fluctuations du taux de rétrofacturation ou d'autres signaux jugés anormaux. Pour les entreprises en croissance où la continuité des flux de trésorerie est opérationnellement essentielle, une infrastructure non dépositaire élimine entièrement ce risque. L'architecture non dépositaire d'InflowPay garantit que vos fonds restent accessibles 24 heures sur 24, quelle que soit votre trajectoire de croissance, ce qui en fait le seul choix d'infrastructure offrant cette protection de manière inconditionnelle.

Quelle est l'importance des taux d'acceptation des paiements dans le choix d'un processeur ?

C'est un facteur d'une importance critique, plus significatif commercialement que ne le pensent la plupart des entreprises, jusqu'à ce qu'elles calculent l'impact sur le chiffre d'affaires à leur volume de transactions réel. Chaque paiement refusé représente un revenu perdu que votre budget marketing a déjà payé pour acquérir. Une amélioration d'un point de pourcentage du taux d'acceptation sur 1 million de dollars de volume de transactions annuel représente 10 000 dollars de revenus récupérés par an. Les processeurs disposant de relations bancaires plus solides et d'un routage des paiements plus sophistiqué offrent systématiquement des taux d'acceptation plus élevés, en particulier sur les transactions transfrontalières, où les différences de qualité de routage produisent les écarts de taux d'acceptation les plus significatifs.

Ai-je besoin d'un processeur de paiement ou d'un service de Merchant of Record ?

Si vous vendez sur le marché national des produits physiques simples avec des volumes de transactions gérables, un processeur de paiement seul est amplement suffisant. Vous êtes alors votre propre Merchant of Record par défaut, et les obligations de conformité restent gérables. Si vous vendez à l'international dans plusieurs juridictions fiscales, si vous proposez des produits numériques ou des abonnements SaaS, si vous gérez une exposition élevée aux rétrofacturations, ou si vous atteignez des volumes où la gestion de la conformité consomme une part importante de votre capacité opérationnelle, un service de Merchant of Record offre une valeur disproportionnée par rapport à son coût et devient le choix d'infrastructure le plus rationnel.

Combien de temps faut-il pour mettre en place un processeur de paiement ?

Le délai de mise en place varie considérablement d'un processeur à l'autre, de quelques heures à plusieurs semaines, selon la plateforme, le type d'entreprise et la documentation requise pour la vérification du compte. InflowPay intègre les entreprises en moins de 24 heures, du premier contact au premier paiement traité, avec un gestionnaire de compte dédié qui supervise le processus d'intégration et veille à ce que les questions techniques soient traitées par une personne ayant une connaissance directe de votre compte, plutôt que par un système d'assistance générique.

Vos paiements, sans friction

FAQ

Vous trouverez une liste de questions fréquemment posées. Si vous avez d'autres questions, n'hésitez pas à contactez-nous. Nous sommes là pour vous aider !

Oui. Contrairement aux PSP traditionnels, Inflow fonctionne sur une infrastructure en self-custody : vos fonds ne transitent jamais par notre bilan, ce qui élimine le risque de gel arbitraire de compte. C'est pourquoi des entreprises cotées à l'international et des licornes nous font confiance pour leurs flux de paiement. Lorsque vous contrôlez votre argent, personne ne peut vous bloquer.

Une tarification simple et transparente, sans frais cachés. Consultez notre page tarifs pour le détail complet.

Indice : des frais réduits tout compris, sans surprise.

Il y a des années, vendre à l'international était complexe et coûteux. Aujourd'hui, grâce à la traduction par IA et aux réseaux sociaux, les entreprises se lancent à l'échelle mondiale sans même s'en rendre compte. Puis les MoR (Merchants of Record) sont arrivés en promettant des paiements internationaux simplifiés, mais avec des conditions brutales : frais de 10 % ou plus, taux d'acceptation médiocres, checkouts non optimisés et blocages de compte aléatoires. Cela fonctionnait pour certains, mais en freinait bien plus.

Avec Inflow, vous êtes global dès le premier jour, avec les meilleures conditions du marché dès le départ : tarification transparente, taux d'acceptation les plus élevés et aucun risque de suspension soudaine.

Absolument. Nous gérons l'intégralité de la migration, vos clients ne remarqueront même pas le changement. Aucune interruption de service, aucune perturbation, et vos revenus récurrents continuent d'affluer sans interruption.

Lancez-vous dans l'aventure Inflow dès aujourd'hui

Nous limitons l'accès afin de garantir un service de qualité à chaque commerçant et d'assurer la sécurité des clients effectuant des achats via Inflow.